.jpeg)

Liebe Leser und Leserinnen,

viele Rohstoffe haben aktuell ein Problem: die Abhängigkeit. Das größte Risiko liegt nicht mehr allein im Preis, sondern in der Frage: Woher kommen die Rohstoffe? Heute stammt ein Großteil aus wenigen Ländern, das macht westliche Länder verwundbar. Wer die Lieferketten kontrolliert, hat damit enormen politischen und wirtschaftlichen Einfluss. Nordamerika und Europa sind deshalb dringend auf der Suche nach eigenen, sicheren Quellen.

Dieses Umfeld dürfte für so aussichtsreiche und vor allem vielseitig aufgestellte Unternehmen wie Eureka Metals Corp. (ISIN: CA2986011054 | WKN: A42CF1) geradezu prädestiniert sein. Denn das Unternehmen positioniert sich als Explorationsgesellschaft mit Fokus auf mehrere kritische Mineralien. Es besitzt attraktive Projekte in Quebec und British Columbia. Die Aktivitäten umfassen einerseits Metalle wie Titan, Vanadium und Scandium, die für Energiewende, Energiespeicherung und Hochleistungsstähle relevant sind, sowie andererseits polymetallische Mineralisierungen mit Gold, Silber, Blei und Zink für industrielle und Edelmetallmärkte.

Titan etwa gilt als strategisch wichtiger Werkstoff für die Luft- und Raumfahrt, die Verteidigungsindustrie sowie für die fortschrittliche Fertigung. Aufgrund seines geringen Gewichts bei gleichzeitig hoher Festigkeit sowie seiner Korrosions- und Hitzebeständigkeit wird Titan häufig in Flugzeugstrukturen, Triebwerkskomponenten und militärischen Anwendungen eingesetzt. Darüber hinaus gewinnt das Metall in der industriellen Produktion an Bedeutung, etwa in der Medizintechnik und bei modernen Fertigungsverfahren wie dem 3D-Druck.

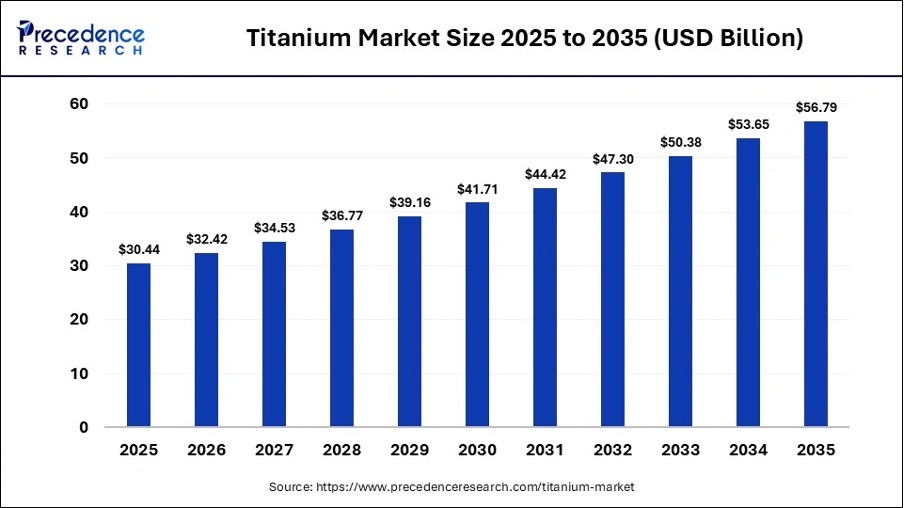

Wissenswertes: “Die globale Marktgröße von Titan belief sich im Jahr 2022 auf 28,59 Milliarden US-Dollar. Im Juni 2023 wurde der Marktwert von Titan auf fast 31 Milliarden US-Dollar geschätzt. Die Größe des Titanmarktes wird in den kommenden Jahren voraussichtlich auf fast 52 Milliarden US-Dollar im Jahr 2030 wachsen.” Titan: globaler Marktwert 2030| Statista

Die weltweite Produktion wird stark von China mit 63 % und Russland mit 11 % dominiert. Diese Konzentration dürfte ein potenzielles Risiko für die globale Versorgung darstellen und macht nordamerikanische Projekte gerade besonders attraktiv.

In unserem ausführlichen Research erfahren Sie, welche strategische Bedeutung kritische Rohstoffe besitzen und weshalb gerade diese Aktie ein potentieller Top-Pick für gewinnorientierte Anleger sein könnte.

Wir wünschen Ihnen viel Vergnügen bei der Lektüre!

Empfehlung

Aus Investitionsperspektive ergibt sich ein zentrales Argument aus der eingeschränkten Substituierbarkeit von Titan: Nur wenige Materialien können Titan in seinen Kernanwendungen ersetzen, ohne deutliche Nachteile in Stabilität, Gewicht oder Korrosionsbeständigkeit zu verursachen. Dadurch wird Titan häufig als strategisch relevantes Metall betrachtet, dessen Nachfrage eng mit globalem industriellem Wachstum, steigenden Verteidigungsausgaben und der Modernisierung von Energie- und Industriesystemen verbunden ist. In vielen Anwendungen ist Titan nicht primär eine Frage des Preises, sondern eine Frage technischer Machbarkeit und regulatorischer Anforderungen, insbesondere in sicherheitskritischen Branchen.

Ein wesentlicher Faktor für die Marktdynamik ist die Seltenheit hochwertiger Titanvorkommen.

Im Gegensatz zu vielen Massengütern sind wirtschaftlich tragfähige Titanlagerstätten, insbesondere hochwertige Hartgesteinsquellen, weltweit vergleichsweise knapp. Die Gründe hierfür liegen sowohl in der Geologie als auch in der Verarbeitung. Hochwertige Titanlagerstätten, insbesondere “ilmenitreiche” Vorkommen, entstehen typischerweise in sehr spezifischen geologischen Umgebungen.

Wissenswertes: “Ilmenit” ist das Haupterz von Titan und enthält über 30 % Titan nach Gewicht.

Hinzu kommt, dass bei Titan der Erzgehalt eine besonders große Rolle spielt. Titanprojekte sind aufgrund der Verarbeitungskosten stark vom “TiO₂-Gehalt” (Titandioxid) abhängig. Lagerstätten mit etwa 30 Prozent oder mehr “Titandioxid” gelten als äußerst attraktiv, da sie im Vergleich zu niedriggradigen Vorkommen bessere wirtschaftliche Voraussetzungen bieten können. Viele globale Lagerstätten weisen jedoch geringere Gehalte auf oder erfordern komplexe Veredelungsprozesse, was die Wirtschaftlichkeit erschweren kann. Damit ist nicht jede Titanmineralisierung automatisch wirtschaftlich nutzbar, sondern nur jene, die ausreichende Gehalte und geeignete metallurgische Eigenschaften aufweisen. Titanium Statistics and Information | U.S. Geological Survey

Wissenswertes: Die Grabprobenwerte beim “Tyee-Projekt” von Eureka Metals Corp. (ISIN: CA2986011054 | WKN: A42CF1) betragen bis zu 37,6 % Titan (TiO2), 42 g/t Scandium, 0,37 % Vanadium (V2O5) und 0,26 % Cr2O3.

Vor diesem Hintergrund sind inländische Titanprojekte in stabilen Rechtsgebieten so positioniert, dass sie zunehmendes strategisches Interesse wecken, um das westliche Versorgungsangebot mit kritischen Mineralien zu stärken. Da China und Russland einen erheblichen Teil der globalen Produktion dominieren, sind großflächige, hochwertige Lagerstätten in Nordamerika selten. Damit entsteht eine strukturelle Versorgungslücke, die sich in geopolitisch angespannten Zeiten verschärfen kann. Gerade vor dem Hintergrund steigender strategischer Bedeutung von Titan in Verteidigung und Luftfahrt rückt die Frage nach stabilen, westlich kontrollierten Lieferketten zunehmend in den Mittelpunkt.

Aussichtsreiche Investment-These:

Titan ist aufgrund seiner einzigartigen Materialeigenschaften und seiner Schlüsselrolle in kritischen Industrien ein strategisches Metall mit strukturellem Wachstumspotenzial. Der Markt wird voraussichtlich deutlich wachsen, während das Angebot weiterhin stark konzentriert bleibt und geopolitische Risiken verstärkt. Gleichzeitig sind hochwertige Titanvorkommen selten, was die Entwicklung neuer Projekte anspruchsvoll macht. Diese Kombination aus wachsender Nachfrage, begrenztem Angebot und geopolitischer Konzentration unterstreicht die strategische Bedeutung inländischer und westlich kontrollierter Titanquellen. Die Rolle kritischer Mineralien bei Übergängen zur sauberen Energie – Analyse – IEA

Eureka Metals Corp. (ISIN: CA2986011054 | WKN: A42CF1) hat sich mit dem Titan-Vanadium-Projekt “Tyee” in Quebec in einer der weltweit bedeutendsten titanhaltigen Regionen in einer sehr vielversprechenden Position positioniert.

Das Unternehmen weist derzeit eine moderate Marktkapitalisierung im Vergleich zu fortgeschritteneren Konkurrenten auf. Eureka bietet Investoren eine frühzeitige Investition in ein Explorationsprojekt, das mit wachsendem Interesse an nordamerikanischen Lieferketten für kritische Mineralien verbunden ist.

Aktuelle Kaufempfehlung

Das aktuell niedrige Kursniveau könnte Anlegern Chancen auf künftige Renditen bieten. Frühzeitige Investoren könnten hier von einer möglichen Wertsteigerung profitieren.

Fazit

An der Börse entscheiden oft nicht die lautesten Momente, sondern die stillen, jene frühen Einstiegspunkte, bevor ein Unternehmen ins breite Rampenlicht rückt. Eureka Metals Corp. (ISIN: CA2986011054CA2985962067 | WKN: A40FFM) befindet sich noch in den frühen Phasen der Förderung seiner kanadischen Explorationsprojekte.

Das Unternehmen kann zwei aussichtsreiche Projekte vorweisen, das polymetallische Projekt „Cabin Lake” in British Columbia sowie das Titan-Vanadium-Projekt „Tyee” in Quebec. Das “Tyee-Projekt” befindet sich in einem weltweit bedeutenden Titan-Distrikt und ist bereits bohrbereit, da umfangreiche historische Explorationsarbeiten vorliegen. Die Region soll 2030 Investitionen von über 700 Millionen US-Dollar in Infrastruktur für kritische Metalle erhalten. Das Projekt liegt etwa 65 Kilometer nördlich der berühmten “Lac-Tio-Mine”, der größten Hartgestein-Titanmine Kanadas mit einer jährlichen Produktion von rund 3 Millionen Tonnen Erz. Historische geophysikalische Untersuchungen beim “Tyee-Projekt” und hochgradige Oberflächenproben mit bis zu 36 % TiO₂ haben bereits konkrete Bohrziele identifiziert.

Das Gebiet ist etwa 101 Quadratkilometer groß und liegt in einer geologischen Zone, die bekannt dafür ist, Titan-Minerale wie “Ilmenit” und “Magnetit” zu enthalten. In diesem Gestein kommen auch oft Vanadium und Scandium vor, was das Projekt zusätzlich interessant macht. Die bisherigen Arbeiten wie Luftmessungen, Kartierungen und Proben haben bestätigt, dass an der Oberfläche eine starke Mineralisierung vorhanden ist. Dadurch ist das Risiko für weitere Arbeiten deutlich geringer. Und die hochwertige Titanmineralisierung innerhalb eines bekannten Bergbaugebiets könnte mit fortschreitender Exploration ein erhöhtes Marktinteresse wecken.

Die geopolitische Ausgangslage als Wachstumstreiber?

Länder wie Kanada oder die USA haben begonnen, Mineralvorkommen nicht nur als Rohstoffe, sondern als wesentliche Bestandteile der nationalen Souveränität zu behandeln. Die “Minerals Security Partnership” (“MSP”) und Kanadas “Critical Minerals Production Alliance” etwa (die bis März 2026 über 18 Milliarden US-Dollar an Projektkapital freigesteckt hat) bauen ein geschlossenes System zwischen der G7 und Partnerländern auf. Diese Allianzen konzentrieren sich zunehmend darauf, kritische Mineralien aus verbündeten Jurisdiktionen zu beziehen, die als geopolitischer “Vertrauenskreis” für kritische Minerallieferketten beschrieben werden. Diese Allianzen zielen darauf ab sicherzustellen, dass bis 2030 mindestens 90 % der kritischen Rohstoffe aus dem sogenannten „Circle of Trust“ bezogen werden.

Für Eureka Metals Corp. (ISIN: CA2986011054 | WKN: A42CF1) dürfte diese Entwicklung äußerst positiv sein, da die strategische Relevanz kritischer Mineralprojekte voraussichtlich deutlich zunehmen wird. Da Länder wie Kanada und die USA kritische Mineralien zunehmend als integralen Bestandteil der nationalen Sicherheit und industriellen Souveränität betrachten, verschiebt sich die Perspektive auf solche Projekte von einer einfachen Rohstoffexposition hin zu breiteren Lieferketten- und strategischen Ressourcenüberlegungen.

Insgesamt könnten Titanprojekte in Kanada von einem verstärkten westlichen Fokus auf inländische und verwandte Lieferketten für kritische Mineralien profitieren. Regierungen und Industrien in Nordamerika und Europa betonen zunehmend die Verringerung der Abhängigkeit von konzentrierten ausländischen Quellen strategischer Rohstoffe, insbesondere für Luft- und Raumfahrt, Verteidigung und fortschrittliche industrielle Anwendungen.

Zweitens eröffnet dies die Möglichkeit für kritische Metallprojekte, Zugang zu Entwicklungsinitiativen und Förderprogrammen zu erhalten. Programme wie Kanadas “Critical Minerals Production Alliance”, die erhebliches Projektkapital mobilisieren, sind darauf ausgelegt, die Entwicklung ausgewählter Projekte zu unterstützen. Für den kanadischen Bergbausektor insgesamt könnte dies zu einer breiteren Palette potenzieller Finanzierungsmöglichkeiten beitragen, einschließlich staatlich unterstützter institutioneller und industrieller Strukturen.

Drittens steigt die Wahrscheinlichkeit strategischer Partnerschaften für den Bergbausektor. Wenn das Ziel besteht, bis 2030 einen Großteil kritischer Mineralien aus dem “MSP-Netzwerk” zu beziehen, werden Abnehmer wie Luftfahrtzulieferer, Verteidigungsunternehmen oder Materialverarbeiter verstärkt nach Projekten in Nordamerika suchen, um langfristige Versorgung abzusichern.Da das Interesse an sicheren Lieferketten für kritische Mineralien weiter wächst, könnten Projekte wie das von Eureka zunehmend die Aufmerksamkeit industrieller und strategischer Akteure auf sich ziehen.

Viertens könnte der breitere strategische Fokus auf kritische Mineralien auch beeinflussen, wie Projekte in sicheren Rechtsordnungen bewertet werden. Unter solchen Bedingungen können Projekte zunehmend nicht nur anhand traditioneller Rohstoffparameter bewertet werden, sondern auch nach ihrer potenziellen Rolle in der langfristigen Lieferkettensicherheit und strategischer Ressourcenentwicklung. Dies könnte zu wachsender Aufmerksamkeit in der Branche und zu einem unterstützenderen Umfeld für zukünftige Projektvoranschreitungen beitragen, insbesondere da Titan weiterhin als wichtiger strategischer Rohstoff diskutiert wird.

Mit Projekten in erstklassigen Bergbaugebieten positioniert sich das Unternehmen strategisch in den dynamischen Märkten für kritische Rohstoffe.

Und das zu einer Marktbewertung, die im Vergleich zu weiter fortgeschrittenen Rohstoffunternehmen noch moderat bleibt. Für risikotolerante Investoren, die bereits früh in die wichtigsten Rohstoffe von morgen investieren möchten, könnte sich hier eine interessante Frühphasenchance entwickeln, da die breitere Marktaufmerksamkeit für kritische Mineralien weiter zunehmen dürfte.

Hinweis: Alle hier genannten wissenschaftlichen oder technischen Informationen stammen aus öffentlich zugänglichen Veröffentlichungen von Eureka Metals Corp., darunter technische Berichte, Pressemitteilungen und die Website des Unternehmens, die zuvor von qualifizierten Personen gemäß National Instrument 43-101 geprüft wurden.

Eine Mineralisierung auf angrenzenden oder nahegelegenen Grundstücken ist nicht zwangsläufig ein Hinweis auf eine Mineralisierung auf den Grundstücken von Eureka. Die Ergebnisse von Stichproben sind selektiver Natur und möglicherweise nicht repräsentativ für die auf dem Grundstück vorhandene Mineralisierung. Historische Ergebnisse, Schätzungen und Daten lassen nicht zwangsläufig auf zukünftige Explorationsergebnisse schließen, und es kann nicht garantiert werden, dass die im Rahmen historischer Arbeiten identifizierte Mineralisierung durch zukünftige Explorationsprogramme bestätigt wird.

Diese Gründe sprechen für eine Depotaufnahme

Detaillierte Reports

Eureka Metals Corp. (ISIN: CA2986011054 | WKN: A42CF1) ist ein hochkonzentriertes Mineralexplorationsunternehmen mit vielfältigen Beständen, darunter Möglichkeiten für Titan (Ti), Vanadium (V) und Skandium (Sc) in Quebec sowie polymetallische Prospekte für Silber (Ag), Blei (Pb), Zink (Zn) und Gold (Au) in British Columbia. Die Unternehmensanlagen bedienen sowohl die Sektoren grüne Energiewende, Energiespeicherung und Hochfestigkeitsstahl (Ti, V, Sc) als auch einen polymetallischen Mineralienansatz für die Industrie-/Edelmetallmärkte (Ag, Pb, Zn, Au,).

Das Unternehmen ist in stabilen, bergbaufreundlichen Regionen Kanadas tätig und zielt auf die Region Havre-Saint-Pierre in Québec ab, die als nördlicher Québec-Infrastruktur-Hub bekannt ist und eines der größten Hartgesteins-Titanvorkommen weltweit beherbergt, die “Lac Tio Titanmine”, betrieben von “Rio Tinto”. Eureka arbeitet außerdem im weltbekannten “Stikine-Terran” in British Columbia.

Das Unternehmen orientiert sich an Wachstum und basiert auf soliden fundamentalen Stärken in Finanzen, Markterfahrung und Geowissenschaften. Die Nutzung von Erfahrung, Branchenkontakten und globaler Reichweite treibt dieses ergebnisorientierte Team von Fachleuten voran.

Zwei kritische Rohstoffe im Fokus: Die Märkte für Titanium und Silber

Der Titan-Markt

Eigenschaften, Marktentwicklung, Preise und Zukunftsaussichten

Titan ist ein chemisches Element und zählt zu den Übergangsmetallen. Es zeichnet sich durch seine silbrig-graue Farbe, seine vergleichsweise geringe Dichte und gleichzeitig außergewöhnlich hohe Festigkeit aus. Dadurch gehört Titan zu den Werkstoffen, die in vielen Hochtechnologiebranchen als strategisch wichtig gelten. Titan wird heute zu den Leichtmetallen gezählt.

Besonders hervorzuheben ist die sehr hohe Korrosionsbeständigkeit: Titan bleibt sowohl in Luft als auch in aggressiven chemischen Umgebungen stabil. Gleichzeitig besitzt es ein hervorragendes Verhältnis von Festigkeit zu Gewicht, was es in vielen Bereichen zu einem bevorzugten Werkstoff macht, wenn Materialien gleichzeitig leicht und belastbar sein müssen.

Neben der Verwendung als reines Metall spielt Titan vor allem in Form von Legierungen eine bedeutende Rolle, weil es etwa Stahl als Legierung eine hohe Festigkeit und Beständigkeit verleiht und daher in vielen Bereichen für äußerst beanspruchte Teile (Fahrzeugbau, Schutzkleidung, Sportgeräte) verwendet wird.

“Titan verleiht Stahl als Legierung eine hohe Festigkeit und Beständigkeit und wird daher in vielen Bereichen für äußerst beanspruchte Teile im Fahrzeugbau, in Schutzkleidung, in Sportgeräten und Konstruktionsteilen verwendet.”

Titan: Förderung weltweit bis 2021 | Statista

Ein zentraler Vorteil von Titan ist seine Biokompatibilität. Der menschliche Körper stößt Titan in der Regel nicht ab, weshalb es in der Medizintechnik eine Schlüsselrolle spielt. Es wird unter anderem bei Knochenimplantaten, künstlichen Gelenken und Dentalimplantaten eingesetzt. Besonders relevant ist hier die Kombination aus hoher Stabilität, Korrosionsresistenz und langer Lebensdauer.

Titan ist auch in der Luft- und Raumfahrtindustrie unverzichtbar. Aufgrund seines geringen Gewichts in Kombination mit hoher Festigkeit wird es in Flugzeugstrukturen, Triebwerkskomponenten und Raumfahrzeugen eingesetzt. Titan bietet entscheidende Vorteile, insbesondere in Bereichen mit extremen Temperatur- und Belastungsbedingungen, wie etwa in Verdichterblättern oder stark belasteten Oberflächenkomponenten.

In der Fahrzeugindustrie wird Titan zwar aus Kostengründen seltener eingesetzt als Aluminium oder Stahl, spielt aber bei Spezialanwendungen eine Rolle, etwa bei Titanfedern, die besonders langlebig und belastbar sind.

Darüber hinaus wird Titan auch in der Energie- und Kraftwerkstechnik genutzt. Dampfturbinen verwenden Titan insbesondere im Niederdruckbereich, wo Schaufeln stark beansprucht werden und Korrosionsresistenz eine zentrale Rolle spielt.

Auch militärisch besitzt Titan eine lange Tradition. Besonders bekannt ist der Einsatz in sowjetischen U-Booten, deren Druckkörper teilweise aus Titanlegierungen gefertigt wurden (z. B. Mike-, Alfa-, Papa- und Sierra-Klasse). Ebenso findet Titan in der militärischen Luftfahrt intensive Anwendung, teils in noch größerem Umfang als in der zivilen Luftfahrt. Dies führte dazu, dass ein erheblicher Anteil der weltweiten Titanproduktion während der Hochphase der sowjetischen Rüstungsindustrie in Russland gefertigt und dort direkt verarbeitet wurde.

Neben diesen Hightech-Sektoren wird Titan auch in der chemischen Industrie verwendet, da es ideal für Geräte und Komponenten ist, die korrosiven Substanzen ausgesetzt sind. Es wird auch in Pegelanzeigen und Floats verwendet, wo seine geringe Dichte und Flüssigkeitsresistenz Vorteile bieten.

Titan wird auch zunehmend im Konsumgütersektor verwendet. Smartphones, Laptops und andere hochwertige elektronische Produkte können mit titanverstärkten Gehäusen oder vollständigen Titanrahmen ausgestattet sein. Titan ist auch im Schmucksektor gut etabliert, da es ein modernes Aussehen hat, sehr leicht ist und von der Haut im Allgemeinen gut vertragen wird.

Größe und Wachstumsperspektiven

Titan besitzt nicht nur industrielle Bedeutung, sondern ist auch wirtschaftlich ein stark wachsender Rohstoffmarkt.

“Die globale Marktgröße von Titan belief sich im Jahr 2022 auf 28,59 Milliarden US-Dollar. [...] Es wird prognostiziert, dass der Titanmarkt in den kommenden Jahren auf fast 52 Milliarden US-Dollar im Jahr 2030 wachsen wird.” Titan: Weltmarktwert 2030 | Statista

Dieses Wachstum hängt eng mit strukturellen Trends zusammen, insbesondere mit der steigenden Bedeutung von Luft- und Raumfahrt, moderner Medizintechnik, Verteidigungsindustrie sowie dem Ausbau von Zukunftstechnologien. Dazu zählen auch Anwendungen in der Wasserstoffwirtschaft, bei Offshore-Anlagen und in der chemischen Prozessindustrie, wo langlebige und korrosionsbeständige Materialien eine Schlüsselrolle spielen.

Die Preisentwicklung von Titan wird von mehreren Faktoren bestimmt. Eine entscheidende Rolle spielt dabei die Verfügbarkeit von Titanrohstoffen wie “Rutil” und “Ilmenit”, aus denen Titanverbindungen gewonnen werden. Diese Minerale bilden die Grundlage vieler Lieferketten, insbesondere für die Produktion von Titanmetall und Titandioxid.

“Im Jahr 2024 belief sich der Preis für eine metrische Tonne Bulk-Rutile – ein Titanmineral – mit mindestens 95 Prozent Titandioxidgehalt, das kostenlos aus Australien an Bord geliefert wird, auf schätzungsweise 1.310 US-Dollar. Zum Vergleich: Der durchschnittliche Stückpreis für eine metrische Tonne Ilmenit – ein weiteres Titanmineral – der in die Vereinigten Staaten importiert wurde, lag im selben Jahr bei 340 US-Dollar.” Globaler Preis für Titanmineralien nach Typ 2024| Statista

Historisch gesehen galt Titan als Rohstoff mit einer vergleichsweise stabilen Preisstruktur, da es hauptsächlich in spezialisierten Industriesektoren verwendet wird. Dennoch gab es in der Vergangenheit erhebliche Preisschwankungen, insbesondere in Zeiten globaler Krisen, Störungen in der Lieferkette oder steigender Nachfrage aus der Luft- und Raumfahrt- und Verteidigungsindustrie.

Steigende Nachfrage als Preistreiber

Die Nachfrage nach Titan wächst vor allem in Industriezweigen, die auf Leichtbau, Materialeffizienz und Korrosionsschutz angewiesen sind. Besonders stark wirkt sich die Entwicklung der Luft- und Raumfahrt aus: sowohl zivile Flugzeugprogramme als auch militärische Systeme benötigen Titanlegierungen, weil diese unter hohen Temperaturen und mechanischer Belastung zuverlässiger sind als viele Alternativmaterialien.

Die Medizintechnik gilt ebenfalls als stabiler Wachstumsmarkt. Aufgrund demografischer Trends, insbesondere in Industrieländern, steigt die langfristige Nachfrage nach Implantaten und medizinischen Komponenten, was dazu führt, dass Titan als Material immer mehr Bedeutung gewinnt.

Produktionskosten und energieintensive Verarbeitung

Ein weiterer wichtiger einflussreicher Faktor sind die Produktionskosten. Obwohl Titan in der Erdkruste relativ reichlich vorhanden ist, sind seine Gewinnung und weitere Verarbeitung sehr energieintensiv. Insbesondere erfordert die Herstellung von Titanmetall (z. B. Titanschwamm) komplexe Prozesse und hohe Temperaturen. Infolgedessen wirken sich Energiepreise – wie die für Strom, Gas oder Öl – direkt auf die Produktionskosten und folglich auf den globalen Marktpreis aus.

Zusätzlich können strengere Umweltauflagen, neue Genehmigungsverfahren oder höhere Anforderungen an nachhaltigen Bergbau ebenfalls zu steigenden Kosten führen.

Geopolitische Risiken und Angebotsengpässe

Der Titanmarkt ist stark von geopolitischen Faktoren abhängig. Politische Spannungen, Sanktionen oder Handelsbeschränkungen können kurzfristig das Angebot verknappen und Preisschübe auslösen. Russland spielte historisch eine bedeutende Rolle als Hersteller von Titan-Schwamm, was den Markt anfällig für politische Risiken macht.

Ein weiteres strukturelles Risiko ist, dass ein großer Teil der globalen Titan-Lieferkette nur auf wenige Regionen angewiesen ist. Laut den “USGS Mineral Commodity Summaries 2025” hatten China, Südafrika und Mosambik in den Jahren 2023–2024 die größte Titankonzentratproduktion, während Australien die größten Titankonzentratreserven besaß. mcs2025.pdf - Mineral Commodity Summaries 2025

Diese Konzentration bedeutet: Politische Instabilität, Exportrestriktionen oder logistische Störungen in einzelnen Ländern können den globalen Markt überproportional beeinflussen.

Aktuelle Entwicklungen: Luftfahrt, Energie und Medizintechnik

In den letzten Jahren sorgte insbesondere die Erholung der Luftfahrtindustrie nach der COVID-19-Pandemie für steigende Nachfrage. Viele Flugzeughersteller erhöhten wieder ihre Produktionsraten, was den Bedarf an Titanlegierungen verstärkte.

Gleichzeitig entstehen im Bereich der erneuerbaren Energien neue Anwendungsbereiche. Zum Beispiel wird Titan zunehmend für korrosionsbeständige Bauteile in Offshore-Windturbinen oder maritimen Bauwerken in Betracht gezogen. Auch die Wasserstoffindustrie könnte in Zukunft eine größere Rolle spielen, da Titan als langlebiges Material in bestimmten chemischen Prozessen und Anlagen verwendet werden kann.

Begrenzte Verfügbarkeit hochreiner Vorkommen

Obwohl Titan als Element häufig vorkommt, sind hochreine, wirtschaftlich förderbare Vorkommen begrenzt. Für industrielle Anwendungen – insbesondere für Luftfahrtlegierungen oder medizinische Bauteile – sind Reinheit und Materialqualität entscheidend. Ein steigender Bedarf kann daher besonders bei hochwertigen Titanqualitäten zu Preisspitzen führen.

Langfristig deuten viele Faktoren auf stabile bis leicht steigende Preise hin. Die globale Nachfrage wird voraussichtlich weiter wachsen, insbesondere aufgrund der zunehmenden Bedeutung von Luft- und Raumfahrt, Verteidigung, Medizintechnik und neuen Energiesystemen. Gleichzeitig bleibt Titan aufgrund energieintensiver Verarbeitung und geopolitischer Risiken ein Rohstoff, dessen Preistrends wiederkehrenden kurzfristigen Schwankungen unterliegen. Insgesamt gilt Titan daher als strategisches Material mit positiven langfristigen Markt- und Wachstumsaussichten.

Der Silber-Markt

Edelmetall und Industrierohstoff in einem

Silber ist ein Rohstoff, der gleichzeitig als Edelmetall und als Industriemetall wichtig ist. Das macht den Silbermarkt besonders spannend, aber auch oft schwankungsanfällig. Der Preis wird nicht nur von Schmuck und Investment beeinflusst, sondern auch stark von der Industrie, zum Beispiel von Elektronik, Solarenergie und der Automobilbranche. Dadurch reagieren Silberpreise stärker auf wirtschaftliche Entwicklungen als Gold.

“Im Jahr 2024 machte die globale Schmuckindustrie 211,3 Millionen Unzen der weltweiten Silbernachfrage aus. Das entsprach 17,33 Prozent der weltweiten Silbernachfrage in jenem Jahr.” Die globale Silbernachfrage nach Zweck 2024| Statista

Im Gegensatz zu Gold hat Silber eine starke industrielle Nachfrage und das Angebot ist knapp. Silber ist der beste elektrische Leiter aller Metalle und für praktisch alle elektronischen Geräte unerlässlich, insbesondere für Elektrofahrzeuge und Solarpaneele. Die Produktion von Hybrid- und Elektrofahrzeugen wird den Silberverbrauch im Automobilsektor bis 2040 voraussichtlich verdreifachen. Im Jahr 2026 wird der Solarsektor voraussichtlich 16 % der weltweiten Silbernachfrage ausmachen. Die Nachfrage wurde durch Anwendungen im Zusammenhang mit KI weiter angekurbelt, die massive Zuwächse verzeichneten. Obwohl Gold im Jahr 2025 die meisten Rohstoffe übertraf, blieb es hinter dem Edelmetall Silber zurück, das um 14,7 % zulegte. Ein knappes physisches Angebot und ein volatiler geopolitischer Hintergrund werden die Preise voraussichtlich hoch halten. Die Solarindustrie beschleunigt den Wandel von Silber, da die Kosten steigen | Reuters

In den letzten Jahren hat vor allem die Energiewende die Nachfrage nach Silber erhöht. Ein großer Teil des Silbers wird für Solarmodule gebraucht, weil Silber sehr gut Strom leitet. Auch in vielen elektronischen Geräten, in Batterien und in modernen Autos wird Silber verwendet. Wenn der Ausbau von Solarenergie weiter schnell wächst, bleibt die industrielle Nachfrage wahrscheinlich hoch. Gleichzeitig hängt die tatsächliche Nachfrage stark davon ab, wie gut die Weltwirtschaft läuft. Wenn Unternehmen weniger produzieren, wird auch weniger Silber gebraucht, was den Preis drücken kann.

.jpeg)

Auf der Angebotsseite ist Silber etwas besonders, weil es oft nicht als Hauptprodukt abgebaut wird. Viele Silberminen fördern Silber nur als Nebenprodukt, zum Beispiel zusammen mit Kupfer, Zink, Blei oder Gold. Das bedeutet, dass die Silberproduktion nicht nur vom Silberpreis abhängt, sondern auch davon, wie stark andere Metalle abgebaut werden. Wenn Kupfer- oder Zinkminen weniger fördern, kann dadurch auch weniger Silber auf den Markt kommen, selbst wenn Silber eigentlich gefragt wäre.

Ein weiterer wichtiger Punkt ist das Investment in Silber.

Viele Investoren kaufen Silber in Form von Münzen, Barren oder über börsengehandelte Produkte. Silber wird oft als Absicherung gegen Inflation und Unsicherheit gesehen, ist jedoch deutlich volatiler als Gold. In Krisenzeiten kann Silber stark steigen, aber in ruhigeren Zeiten kann es auch schnell wieder fallen. Der Markt ist insgesamt kleiner als der Goldmarkt, weshalb größere Kauf- oder Verkaufswellen einen größeren Einfluss auf den Preis haben können. https://silverinstitute.org/silver-investment-demand-10-percent-first-half-2020/

Den aktuellen Silberpreis finden Sie hier: Silberpreis Aktuell in Euro und Dollar

Auch der US-Dollar und die Zinspolitik spielen eine große Rolle. Silber wird international in US-Dollar gehandelt. Wenn der Dollar stärker wird, wird Silber für Käufer außerhalb der USA teurer, was die Nachfrage bremsen kann. Steigende Zinsen können ebenfalls Druck auf den Silberpreis ausüben, weil Anleger dann eher in verzinste Anlagen wechseln. Umgekehrt kann Silber profitieren, wenn die Zinsen sinken oder wenn die Inflation hoch bleibt. World_Silver_Survey-2025.pdf

Insgesamt ist der Silbermarkt derzeit geprägt von einem Spannungsfeld zwischen Industrie und Investment. Die langfristigen Trends wie Solarenergie und Elektrifizierung sprechen für eine stabile bis steigende Nachfrage. Gleichzeitig können Konjunkturschwäche, Währungseffekte und Zinspolitik kurzfristig zu starken Preisbewegungen führen. Silber bleibt deshalb ein Markt mit Chancen, aber auch mit hohen Schwankungen, der stark auf wirtschaftliche und politische Entwicklungen reagiert. Zusätzlich dürfte die steigende Nachfrage von Silber durch Anwendungen im Bereich künstlicher Intelligenz erheblich sein. Die Nachfrage hat bereits mehrere Jahre in Folge das Angebot übertroffen, was zu einem strukturellen Defizit führen dürfte. https://silverinstitute.org/silver-supply-demand

Entdecken Sie vielseitige Projekte in sicheren Jurisdiktionen

Quebec und British Columbia zählen zu den attraktivsten Bergbauregionen Nordamerikas. Beide Provinzen bieten ein stabiles politisches Umfeld, klare und verlässliche Genehmigungsprozesse sowie starke Modelle der indigenen Beteiligung, die Projekte nachhaltig absichern. Hinzu kommen eine erfahrene Bergbauarbeiterschaft sowie ein hervorragender Zugang zu Infrastruktur und kostengünstiger Energie.

Das Ergebnis: deutlich geringeres Ausführungsrisiko und ein spürbar schnellerer Weg von der Exploration zur Entwicklung - ein entscheidender Vorteil in einem wettbewerbsintensiven Rohstoffmarkt.

Das “Cabin-Lake-Projekt”

Das “Cabin-Lake-Projekt” blickt auf eine fast sechs Jahrzehnte lange Explorationsgeschichte zurück, in deren Verlauf immer wieder Silber-Blei-Zink ± Gold-Mineralisierungen nachgewiesen wurden. Die Explorationsmethoden entwickelten sich von der einfachen Prospektion hin zu integrierten geophysikalischen und geochemischen Untersuchungen, unterstützt durch Bohrungen und Schürfgräben zur Abgrenzung der gangförmigen Mineralisierung.

Das Projekt umfasst sechs zusammenhängende Mineral-Claims mit einer Gesamtfläche von etwa 2.363 Hektar im “Omineca Mining District” im Zentrum von British Columbia. “Cabin Lake” ist ein polymetallisches System mit Potenzial für Zink, Blei, Kupfer, Molybdän und Silber mit mehreren historischen Vorkommen und einer durch frühere Explorationsarbeiten identifizierten Zielfläche von 600 Meter mal 1.000 Meter.

Das Projekt liegt strategisch günstig in der Nähe von etablierter Infrastruktur und produzierenden sowie ehemals produzierenden Minen, darunter die Mine “Endako” und die Mine “Blackwater”, was die in Distriktgröße ausgeprägte Prospektivität der Region unterstreicht.

Bemerkenswerte Stichproben ergaben erhöhte Silber-, Kupfer-, Blei- und Zinkgehalte, darunter eine Probe (289655) mit Grenzwertüberschreitungen für Ag, Pb und Zn sowie erhöhten Cu- und Mo-Gehalten. Diese Beobachtungen bestätigen das Vorhandensein einer polymetallischen Mineralisierung an der Oberfläche, obwohl die Kontinuität und räumliche Ausdehnung der mineralisierten Zonen in den begrenzten Schürfgrabenaufschlüssen nicht vollständig erfasst werden konnten. Die Ergebnisse bilden eine Grundlage für weitere Explorationsarbeiten, darunter gezielte Schürfgrabenarbeiten, Bohrungen und geophysikalische Untersuchungen zur Abgrenzung der Untergrundmineralisierung.

Das sind die Highlights im Überblick:

- Erstklassige Lage in einem fruchtbaren Viertel, das weltberühmte Stikine Terrane in BC.

- Analoge Geologie zum Silber-Gold-Distrikt Kitsault-Dolly Varden, das im Süden des Goldenen Dreiecks liegt.

- Sie befindet sich in der Nähe der 1,2 Milliarden Dollar teuren neuen Coastal Gaslink und Hochspannungsleitungen.

- In der Nähe bedeutender Lagerstätten wie Black Water (Artemis Gold, 11,7 Millionen Unzen Au und 122,4 Millionen Unzen Ag M&I) und Endako (weltweit bedeutende historische Tagebau-Molybdänmine).

- Historische Einheiten umfassen 0,6 Meter Silber mit einem Gehalt von 2.463 ppm

- Handgrabenprobe von über 500 g/t Silber.

Das Projekt umfasst 2.300 Hektar und liegt etwa 145 km westlich von “Prince George”, 22 km südwestlich des “Fraser Lake” in der “Omineca Mining Division” im zentralen British Columbia. Das Grundstück liegt am östlichen Rand des “Stikine Island Arc Terrane” innerhalb des “intermontanen” Gürtels (zwischen Bergen oder Gebirgsketten gelegen).

Die Sichtungen sind durch stark versilizierten Granodiorit mit starker Manganfärbung an Rissen gekennzeichnet. Mineralisierte Adern enthalten Galenit, Sphalerit, Pyrit, Chalkopyrit, Covellit, Arsenopyrit und Tennantit in einem Gang aus grauen bis weißen kryptokristallinen bis feinen Drusi-Quarz. Galena ist das Haupterzmineral und kommt in feinen bis groben Disseminationen sowie in massiven Schwefelbändern von bis zu 3 cm Dicke vor.

Die Geschichte und Geologie

Das “Cabin Lake-Grundstück” hat eine lange Erkundungsgeschichte, die sich über fast sechs Jahrzehnte erstreckt, mit konsistenter Identifikation von Ag-Pb-Zn- ± Au-Mineralisierungen. Die Explorationstechniken entwickelten sich von der grundlegenden Prospektion zu integrierten geophysikalischen und geochemischen Untersuchungen, unterstützt durch Bohrungen und Grabungen zur Bestimmung der ganggehosteten Mineralisierung.

Der Osten des Grundstücks wird von Vulkansedimentgesteinen aus dem Unteren bis Mitteljura der Hazelton-Gruppe, Andesit aus der späten Kreidezeit zur Kasalka-Gruppe im Westen unterlagert, im Westen von Andesiten aus dem Eozän bis Oligozän sowie Ootsa (Nechako-Plateau-Gruppe), Andesit bzw. Rhyolit im Süden sowie Quarzmonzonit des späten Kreide-Cabin Lake-Plutons, das in der Claim-Gruppe zentriert ist.

Die Highlights des Erkundungsprogramms von 2024:

- Handgraben und Probenahmen ergaben neue Mineralisierungsbereiche

- Eine Probe ergab über 500 g/t Silber

- 4 Proben über 1 g/t Au

- 5 Proben über 100 g/t Ag

- Klare Nachfolgezonen mit hochwertigem Gold, Silber, Blei und Zink

Das Explorationsprogramm 2025 bestätigte die polymetallische Oberflächenmineralisierung, die in veränderten Vulkaniken, silifizierten Intrusiven und tonumgewandelten Einheiten enthalten ist. Einzelne Proben ergaben bis zu 0,29 ppm Au, 181 ppm Ag, 7.582 ppm Cu, 134 ppm Mo und >2.000 ppm Pb und Zn. Mäßige bis starke geochemische Assoziationen wurden beobachtet, die eine Orientierung für zukünftige Explorationsziele liefern.

Die bisherigen Ergebnisse sind ausgesprochen vielversprechend:

Das “Cabin Lake -Projekt” stellt ein hochwertiges Silber-Gold-System in besonders fruchtbarem Explorationsgelände dar. Es befindet sich im Stikine-Terran von British Columbia, einer Region, die aufgrund ihrer geologischen Charakteristika häufig als Analogie zum weltbekannten Golden Triangle herangezogen wird. Das Projektgebiet umfasst 2.300 Hektar und bietet den bedeutenden operativen Vorteil eines ganzjährigen Zugangs.

Historische Abfangaktionen erbrachten Silbergehalte von bis zu 2.463 ppm, während Oberflächenproben Werte von mehr als 500 g/t Silber lieferten. Neben Silber weist das Projekt einen starken polymetallischen Charakter auf, da neben Silber und Gold auch Blei und Zink als wirtschaftlich relevante Begleitelemente auftreten.

Strategisch befindet sich “Cabin Lake” in unmittelbarer Nähe zu bedeutenden Lagerstätten der Region: Das “Black-Water-Projekt” verfügt über Ressourcen von 11,7 Millionen Unzen Gold sowie 122 Millionen Unzen Silber, und die historisch bedeutsame “Endako-Mine” liegt ebenfalls in der Nachbarschaft. Hinsichtlich der Infrastruktur profitiert das Projekt von der Nähe zur “Coastal GasLink-Pipeline” sowie zu Hochspannungsübertragungsleitungen. Im Rahmen der bisherigen Exploration wurden mehrere mineralisierte Zonen identifiziert, die eine starke geochemische und geologische Kontinuität aufweisen, während weitere Explorationsziele laufend bearbeitet werden.

Das Projekt ist kein isoliertes Explorationsprojekt, sondern liegt eingebettet in einen hochproduktiven und gut etablierten Bergbaukorridor im zentralen British Columbia, der von großen betriebenen und historischen Minen umgeben ist.

Ein besonders bedeutsamer Vergleichspunkt ist die “Blackwater Mine”, die sich im Besitz von “Artemis Gold” befindet und im gleichen übergeordneten regionalen Trend wie “Cabin Lake” liegt. Die “Blackwater Mine” zählt zu den bedeutendsten neuen Gold-Silber-Minen, die in Kanada im vergangenen Jahrzehnt entwickelt wurden. Mit gemessenen und angezeigten Ressourcen von über 11,7 Millionen Unzen Gold und 122,4 Millionen Unzen Silber, einem großflächigen Tagebaubetrieb mit einer prognostizierten Grubenlebensdauer von mehr als 20 Jahren sowie dem Erreichen der kommerziellen Produktion im Jahr 2025 gilt sie als eines der größten jüngeren Bergbauprojekte Kanadas. Unterstützt wird der Betrieb unter anderem durch eine 135 km lange Übertragungsleitung.

Für “Cabin Lake” ist die Existenz von Blackwater aus mehreren Gründen von hoher Relevanz: Erstens belegt sie, dass die Region in der Lage ist, große und wirtschaftlich rentable Edelmetallsysteme zu beherbergen, was den Distriktcharakter der gesamten Region bestätigt. Zweitens teilt “Cabin Lake” dasselbe übergeordnete mineralisierte geologische Umfeld, einschließlich vulkanischer und intrusiv gehosteter Systeme, die mit Gold- und Silbermineralisierung assoziiert sind. Drittens hat die Entwicklung von “Blackwater” zur Etablierung einer leistungsfähigen regionalen Infrastruktur beigetragen, die Energieversorgung, Straßenanbindung, qualifizierte Arbeitskräfte sowie regulatorische Präzedenzfälle umfasst. Aus Investorensicht unterstreicht Blackwater eindrucksvoll, dass diese Region milliardenschwere Bergbauprojekte tragen kann, was das Explorations- und Ausführungsrisiko für Projekte wie “Cabin Lake” erheblich reduziert.

Ergänzend dazu liefert die “Endako-Mine” weiteres geologisches Potential. Die “Endako-Mine”, gelegen rund 160 bis 190 km westlich von Prince George im zentralen British Columbia, wurde als eine der größten Molybdänminen Nordamerikas betrieben und gilt historisch als Kanadas größter primärer Molybdänproduzent. Seit 1965 wird sie als großflächiger Tagebau betrieben und verfügt über umfangreiche Infrastruktur, darunter Verarbeitungsanlagen, Stromzugang und gut ausgebaute Verkehrsnetze. Für das “Cabin Lake Projekt” ist die “Endako-Mine” aus mehreren Gründen bedeutsam: Ihr jahrzehntelanger Betrieb belegt, dass die Region großflächige Bergbauaktivitäten über lange Zeiträume hinweg zu unterstützen vermag. Das Vorhandensein eines großen Porphyrsystems bestätigt zudem die metallreiche Natur des breiteren geologischen Terrains. Die bestehende Infrastruktur rund um “Endako”: insbesondere Straßen, Stromversorgung und eine erfahrene Bergbaubelegschaft kommt auch nahegelegenen Projekten zugute. Nicht zuletzt verringert die langjährige Geschichte des Bergbaus in der Region regulatorische und Ausführungsrisiken erheblich, da eine gefestigte Bergbaukultur und eine positive Genehmigungsbilanz vorhanden sind.

Das “Tyee-Projekt”

Das Projekt “Tyee” umfasst 189 zusammenhängende Mineral-Claims mit einer Fläche von etwa 101,3 km² innerhalb des “Havre-St-Pierre-Anorthosit-Komplexes” in Quebec, einem weltweit bedeutenden titanhaltigen Gebiet. In dieser Region befindet sich die Weltklasse-Lagerstätte “Lac Tio Mine”, eine der weltweit hochgradigsten Titanlagerstätten im Hartgestein.

“Tyee” umfasst die Ziele “Big TiO”, “NS Trend” und “East Nugget”, die Gegenstand historischer geophysikalischer Untersuchungen und Oberflächenprobenahmen waren und vielversprechend für Titan-, Scandium- und Vanadiummineralisierungen in Verbindung mit geschichteten Anorthosit-Wirtsgesteinen sind.

Das sind die Highlights im Überblick:

- Erstklassige Lage in einem erstklassigen Bezirk: Sie befindet sich in einem der vielversprechendsten Titanbezirke weltweit.

- Geologie: Die Mineralisierung auf dem “Tyee-Grundstück” entspricht der titanhaltigen Mineralisierung der erstklassigen “Lac Tio-” und “Rio Tinto-Minen”, die im Besitz von “Rio Tinto” sind..

- Projekt der fortgeschrittenen Erkundungsphase: Das Projekt ist bohrbereit und profitiert von umfangreicher vorheriger Exploration.

- Starke regionale Infrastruktur: In der Region sollen bis 20:30 von Rio Tinto über 700 Millionen Dollar in kritische Metallinfrastruktur investiert werden, und ein Wasserkraftwerk im Wert von 7 Milliarden Dollar wurde weniger als 10 km vom Projekt entfernt fertiggestellt. power-eng.com/renewables/hydropower/

- Nähe: Sie liegt nur 65 Kilometer nördlich der Lac Tio-Mine, der größten Hartgesteins-Titan-Erzmine Kanadas, die jährlich etwa 3 MT Erz fördert. iaac-aeic.gc.ca/050/evaluations/ proj/80078

- Identifizierte hochprioritäre Bohrziele: Umfangreiche historische geophysikalische Arbeiten und hochwertige Oberflächenproben mit bis zu 36 % TiO2 haben vorrangige Explorationsziele für das Projekt ergeben.

“43-101 Technischer Bericht zum Tyee-Projekt – 2024 Blackbird Critical Metals Corp.”

Das Projekt befindet sich im “Havre-St-Pierre Anorthosit-Komplex”, einem proterozoischen Intrusivbereich, der dafür bekannt ist, massive Ilmenit-Magnetit-Mineralisierung mit zugehöriger Vanadium- und Scandiumanreicherung zu beherbergen. Die Mineralisationsstile in “Tyee” stimmen mit bekannten anorthosit-gehosteten Titansystemen überein und entsprechen den geologischen Eigenschaften anorthosit-gehosteter Titan-Systeme.

Die historische Erkundung im gesamten Projekt umfasste:

- SkyTEM luftgestützte EM-Vermessung bei 200 m Linienabstand

- Identifikation leitfähiger und magnetischer Korridore

- Umfangreiche Kartierung, Prospektion und Gesteinsentnahme

- Bestätigung hochgradiger Titanmineralisierung an der Oberfläche

- Priorisierung von Bohrzielen, unterstützt durch sich überlappende geophysikalische Anomalien und hochwertige Oberflächenproben

Diese Legacy-Arbeit reduziert das Risiko des Projekts wesentlich und hilft Bohrziele mit höherer Sicherheit zu identifizieren.

Gemeinsam beherbergt das “Tyee-Projekt” mehrere hochwertige, bohrbereite Titanziele, die durch umfangreiche Geophysik- und Oberflächenvalidierung unterstützt werden.

“Big TiO”

- Proben mit Mittelwert aufnehmen – 35–36 % TiO2

- Große, kohärente EM und magnetische Signatur

- Hochgradige Mineralisation wurde an den nördlichen und südlichen Ausläufern beprobt, wobei eine zusammenfallende geophysikalische Anomalie auf eine interpretierte Streichlänge von —1,4 km unter flacher Deckung hinweist

- Starker Kandidat für die Massnahme-Exploration von Hartgestein-Titan

“NS Trend”

- Oberflächenproben bestätigen eine hochgradige Titanmineralisierung über — 900 m im südlichen Abschnitt und —250 m im nördlichen Abschnitt

- SkyTEM EM und magnetische Daten zeigen einen durchgehenden Korridor, der sich bis zu -2–3 km entlang des Streichs erstreckt

- Gilt aufgrund seiner Größe und geophysikalischen Beständigkeit als überzeugendes Bohrziel

“East Nugget”

- Proben mit Mittelwert aufnehmen – 35–36 % TiO2

- Kompaktes, aber durchgehend hochwertiges Titanvorkommen

- Gestützt von einer starken, fokussierten geophysikalischen Anomalie

- Klar definiertes Ziel mit Potenzial zur Erweiterung durch gezielte Bohrungen und Step-out-Arbeiten

Wissenswerter Insight: “Ilmenit” ist das Haupterz von Titan und enthält über 30 % Titan nach Gewicht. Die Grabprobenwerte betragen bis zu 37,6 % Titan (TiO2), 42 g/t Scandium, 0,37 % Vanadium (V2O5) und 0,26 % Cr2O3.

Das Projekt ist bohrbereit und profitiert von umfangreicher vorheriger Exploration und befindet sich in einer Tier-1-Jurisdiktion. Das Projekt profitiert von exzellenter regionaler Infrastruktur, darunter:

- Nähe zum Wasserkraftwerk Romaine IV

- Nahegelegener Eisenbahn- und Tiefwasserhafen in Havre-St-Pierre

- Zugang zu staatlich unterhaltenen Straßen

- Etablierte Bergbaubelegschaft und regulatorische Vertrautheit

Die lange Geschichte des großflächigen Bergbaus in der Region verringert das Risiko für Ausführung und Genehmigungen im Vergleich zu Greenfield-Gebieten.

Fazit: bedeutende Titan-Chance!

Das Projekt stellt eine bedeutende Titan-Chance im Distriktmaßstab dar und befindet sich im Anorthositkomplex „Havre-St-Pierre”. Das Landpaket umfasst eine Fläche von rund 101 km² und weist hochwertige Oberflächenproben mit Titanoxidgehalten von bis zu etwa 36 % TiO₂ auf. Für das Projekt liegen bohrbereite Ziele vor, die durch luftgestützte Geophysik, Oberflächenprobennahme sowie historische Arbeitsprogramme umfassend belegt und unterstützt werden.

Das Projekt profitiert von erheblichen strategischen Vorteilen: Es befindet sich lediglich 65 km von der “Lac Tio Mine” entfernt, die “Rio Tinto” gehört, einem der bedeutendsten globalen Titanproduzenten. Darüber hinaus besteht Zugang zu Wasserkraft über das Kraftwerk “Romaine IV” sowie zu einer gut ausgebauten Infrastruktur aus Straßen, Eisenbahn und Hafenanlagen. Bis 2030 wurden von Rio Tinto in der Region Investitionen in Höhe von mehr als 700 Millionen US-Dollar zugesagt, was das Engagement für die Region zusätzlich unterstreicht, zusammen mit gezielten Investitionen des “Canada Growth Fund” zur Förderung der Scandiumproduktion.

Im Rahmen des Projekts wurden drei wichtige Explorationsziele identifiziert: “Big TiO”, “NS-Trend” und “East Nugget”. Alle drei Ziele zeichnen sich durch starke geophysikalische Signaturen sowie eine hochgradige Mineralisierung aus, was ihr erhebliches wirtschaftliches Potenzial unterstreicht.

Bewährte Expertise für die Schaffung eines Shareholder Values

Danny Matthews, Geschäftsführer

Herr Matthews ist ein Fachmann für Kapitalmärkte mit einer Erfolgsbilanz im Aufbau und Fördern von Frühphasen-Rohstoffunternehmen. Er war Geschäftsführer von Stairway Mining Inc., die kürzlich vom Unternehmen übernommen wurde. Er ist außerdem Gründer und Direktor von Miata Metals Corp. Herr Matthews war zuvor Gründungsdirektor von CAVU Energy Metals, das von Star Copper Corp. übernommen wurde.

Darüber hinaus ist Herr Matthews geschäftsführender Partner von “Three Peaks Capital”, einer Merchant Bank, die sich auf Frühphasenchancen spezialisiert hat. Als ausgebildeter Wertpapieranwalt hat er zahlreiche Börsennotierungen, Finanzierungen und M&A-Transaktionen beraten und mitgewirkt und verfolgt einen kapitalmarktorientierten Ansatz zur Förderung des Vermögensbestands des Unternehmens.

Gareth Bowra, Finanzvorstand

Gareth Bowra ist Wirtschaftsprüfer (CPA) mit über 10 Jahren Erfahrung in öffentlichen und privaten Unternehmen und besitzt einen Bachelor of Commerce von der Mount Allison University. Gareth begann seine Karriere bei BDO Canada LLP, bevor er in eine Branchenposition als Controller bei einem in Vancouver ansässigen Softwareentwickler wechselte. Später übernahm er eine Position als Finanzcontroller bei einer globalen Umweltberatungsfirma. Seit 2021 ist Gareth Manager für Finanzberichterstattung und Beratungsdienste bei Treewalk (ehemals ACM Management Inc.) und arbeitet mit verschiedenen börsennotierten Unternehmen, die an der TSXV, CSE und OTC handeln, sowie mit privaten Unternehmen, die an die Börse gehen möchten.

Afzaal Pirzada, Geowissenschaftler

Afzaal Pirzada ist ein professioneller Geowissenschaftler mit über 30 Jahren Erfahrung in der Mineralexploration und -bergbau sowie Fachkenntnisse in Lithium und seltenen Metallen, Graphit, PGEs und Uran. Im Laufe seiner Karriere hat er mehrere Explorationsprojekte in verschiedenen Rechtsordnungen in Kanada, den USA und international geleitet. Er arbeitete als Projektgeologe, VP Exploration, Direktor und CEO von Adriana Resources, Rock Tech Lithium und verschiedenen anderen Bergbauunternehmen. Afzaal treibt auch das Sole-Projekt von Ultra Lithium in Nevada sowie ein Hardrock-Lithium-Projekt im Pegmatitfeld Georgia Lake im Nordwesten Ontarios voran.