Liebe Leser und Leserinnen,

Nexus Uranium Corp. (ISIN: CA65345P1018; WKN: A3EXYF) steht im Zentrum eines Megatrends, der Energie, Technologie und Geopolitik zugleich verändert – und genau jetzt beginnt für Anleger die vielleicht spannendste Phase dieses Marktes.

Inmitten eines tiefgreifenden strukturellen Wandels der globalen Energie- und Technologiesektoren rückt ein Rohstoff wieder in den Fokus der internationalen Märkte: Uran. Was lange Zeit vor allem als politisch umstritten und technisch riskant galt, erlebt heute eine Renaissance, die sowohl wissenschaftlich begründet als auch wirtschaftlich hoch attraktiv ist. Während viele klassische Energiequellen an ihre Grenzen stoßen und erneuerbare Energien allein den stetig wachsenden Grundlastbedarf nicht decken können, präsentiert sich die Kernkraft erneut als unverzichtbare, nahezu emissionsfreie Lösung. Mit dem Fortschritt neuer Reaktortechnologien, verbesserten Sicherheitsstandards und dem weltweiten Streben nach CO₂-Reduktion hat sich das Image der Atomenergie deutlich gewandelt – und damit auch die Wahrnehmung des zugrunde liegenden Rohstoffs Uran.

Der entscheidende Impuls kommt jedoch von einer ganz anderen Ecke: der rasanten Entwicklung künstlicher Intelligenz. KI-Rechenzentren werden laut aktuellen Prognosen bis 2030 rund 948 Terawattstunden pro Jahr verbrauchen – so viel wie ganz Japan. Technologieriesen wie Google, Amazon und Microsoft haben die Konsequenzen bereits gezogen und setzen konsequent auf Kernenergie als einzige verlässliche Stromquelle für ihre leistungsintensive Infrastruktur. Google und Amazon haben Verträge mit Entwicklern sogenannter “Small Modular Reactors” (“SMRs”) unterschrieben, während Microsoft plant, einen Reaktor des früheren Kraftwerks “Three Mile Island” wieder ans Netz zu bringen. “SMRs” gelten als sicherer, effizienter, kompakter und flexibler einsetzbar als traditionelle Großreaktoren – und sie benötigen Uran.

Gleichzeitig erlebt die Weltpolitik ein klares Umdenken. Die Europäische Union hat Kernenergie längst als „nachhaltige“ Energieform eingestuft, um den Übergang in eine CO₂-arme Wirtschaft zu beschleunigen. Auch in den USA hat die Regierung Uran gerade erst offiziell in die Liste der kritischen Mineralien des “USGS” aufgenommen – ein starkes Signal für die nationale Bedeutung dieses Rohstoffs.

Parallel dazu planen über 20 Nationen, die weltweite Kernenergiekapazität bis 2050 zu verdoppeln oder sogar zu verdreifachen. Mehr als 50 Länder betreiben über 200 Forschungsreaktoren, während viele Staaten – anders als Deutschland – neue kommerzielle Anlagen planen oder bereits bauen. Diese Entwicklung führt zu einer massiv steigenden Nachfrage nach Uran als Brennstoff.

Zeitgleich sieht sich der Uranmarkt jedoch mit einem erheblichen Angebotsdefizit konfrontiert.

Über Jahre fehlende Investitionen in neue Minen, Minenschließungen und lange Genehmigungszeiten haben ein strukturelles Ungleichgewicht geschaffen. Experten gehen davon aus, dass bis zu 50 Millionen Pfund Uran pro Jahr fehlen könnten. Da neue Minen Entwicklungszeiten von zehn bis zwanzig Jahren erfordern, lässt sich das Angebot nicht kurzfristig ausweiten. Entsprechend rechnen Analysten mit weiter steigenden Preisen und bezeichnen Uran bereits als möglichen „neuen Bitcoin“.

In der aktuellen geopolitischen und wirtschaftlichen Lage gewinnt die Diskussion über eine stärkere Redomestizierung der Rohstoffproduktion in den USA zunehmend an Bedeutung. Die Vereinigten Staaten konsumieren einen erheblichen Anteil vieler kritischer Rohstoffe, tragen jedoch nur einen vergleichsweise geringen Teil zur globalen Förderung bei. Diese strukturelle Diskrepanz führt zu einer strategischen Abhängigkeit – insbesondere von geopolitisch sensiblen Lieferländern wie Russland und China. Vor diesem Hintergrund verfolgt die US-Regierung das Ziel, sich unabhängiger von ausländischen Lieferketten zu machen und die eigene Versorgungssicherheit zu stärken.

Die gezielte Förderung einer heimischen Produktion, etwa durch Maßnahmen im Rahmen des Inflation Reduction Act, ist Ausdruck einer industriepolitischen Neuausrichtung. Sie soll nicht nur geopolitische Risiken minimieren, sondern auch Investitionen und technologische Wertschöpfung im eigenen Land fördern. Zugleich ist der Aufbau alternativer Rohstoffpartnerschaften – beispielsweise mit Kanada, Australien oder Ländern in Lateinamerika – Teil einer umfassenden Strategie zur Diversifizierung von Lieferketten und zur Verringerung der Abhängigkeit von Russland.

Für Investoren, Unternehmen und politische Entscheidungsträger ergeben sich daraus weitreichende Implikationen – sowohl hinsichtlich neuer Förder- und Verarbeitungsprojekte in den USA als auch im Hinblick auf langfristige strategische Allianzen und Marktchancen. Die USA senden damit ein klares Signal: Der Aufbau einer resilienten, unabhängigen Rohstoffversorgung ist zu einer zentralen Säule ihrer wirtschafts- und sicherheitspolitischen Agenda geworden.

In diesem Marktumfeld bieten Explorationsunternehmen eine besonders spannende Einstiegsgelegenheit – vor allem mit Projekten in den USA. Nexus Uranium Corp. (ISIN: CA65345P1018; WKN: A3EXYF) hat sich in den vielversprechendsten Regionen der USA positioniert und profitiert unmittelbar von der strategischen Neuausrichtung westlicher Industrienationen. Das Unternehmen hält mehrere fortgeschrittene Projekte in South Dakota, Wyoming und Utah – Regionen mit exzellenter Bergbauinfrastruktur und Potenzial für die nachhaltige “In-Situ-Recovery” (“ISR”), die effizienteste und umweltfreundlichste Methode der Uranförderung.

Für risikobewusste Anleger könnte genau jetzt der ideale Zeitpunkt sein, sich in einem Markt zu positionieren, dessen Wachstum praktisch unausweichlich erscheint – angefeuert von der KI-Revolution, dem globalen Klimadruck, massiven staatlichen Investitionsprogrammen und einem strukturellen Angebotsmangel, der den Uranpreis auf Jahre hinaus stützen dürfte.

In unserem fundierten Uran-Research beleuchten wir den wiederbelebten Markt der Kernenergie, geben Einblicke in Entwicklungstrends, seine Player, seine Technologien und seine Herausforderungen. Sie erfahren, warum sich dieses Segment gerade besonders gut für einen Einstieg eignet und welche Unternehmen die größte Perspektive haben dürften.

Wir wünschen Ihnen viel Erfolg an der Börse.

Empfehlung

Dass Uran vom “U.S. Geological Survey” (“USGS”) kürzlich als kritisch eingestuft wurde, liegt unter anderem daran, dass Uran praktisch keine Emissionen verursacht. Wichtiger ist den USA wahrscheinlich nur die Tatsache, dass das Land eine unabhängige Lieferkette auf die Beine stellen will, weil es bisher zu abhängig von Importen ist.

Nexus Uranium Corp. (ISIN: CA65345P1018 / WKN: A3EXYF) hat sich in diesem positiven Marktumfeld exzellent positioniert.

Das Unternehmen verfügt über sechs fortschrittliche Uranprojekte – fünf in den USA (South Dakota, Wyoming und Utah) sowie das aussichtsreiche “Mann Lake-Projekt” im kanadischen Athabasca-Becken, einem der ergiebigsten Uranvorkommen der Welt. Mit der jüngsten Fusion mit “Basin Uranium Corp.” wurde die Projektpipeline gezielt erweitert und die Grundlage für langfristiges Wachstum gelegt. Vor allem die Vorkommen im Westen der USA stehen dabei im Einklang mit politischen Zielen zur Rückverlagerung von Lieferketten, zur Förderung von Energiesouveränität und zur Deckung des steigenden Strombedarfs durch Elektrifizierung und künstliche Intelligenz.

Im Zentrum der Strategie steht der Nachhaltigkeitsgedanke:

Nexus Uranium setzt auf umweltschonende und moderne Abbaumethoden, insbesondere die sogenannte “In-Situ-Gewinnung” (“ISR”). Diese minimalinvasive Methode ermöglicht die Förderung von Uran ohne großflächige Eingriffe in die Natur – ressourcenschonend, effizient und wirtschaftlich konkurrenzfähig. Besonders das “Chord-Projekt” in South Dakota zeigt hier enormes Potenzial: Mit über 1.500 Hektar Fläche und bestehender Infrastruktur beherbergt es ein sogenanntes “rollfrontbasiertes” Uranvorkommen mit der Möglichkeit für einen “ISR-Abbau” mit geringer Umweltbelastung. Zudem plant das Unternehmen sich für das von Trump eingeführte “Fast-41-Programm”, ein US-Bundesprogramm zur Beschleunigung großer Infrastrukturprojekte, insbesondere solcher, die lange und komplexe Genehmigungsverfahren haben, zu qualifizieren.

Wissenswertes: Eine sogenannte “ISR-Uranlagerstätte” ist eine Uranressource, die mithilfe der “In-situ-Gewinnung” (“ISR”) – auch bekannt als “In-situ-Laugung” (“ISL”) – abgebaut werden kann. Die “In-situ-Gewinnung” (“ISR”) ist ein Abbauverfahren, bei dem Uran gewonnen wird, ohne Gestein physisch abzutragen. Stattdessen wird eine Laugungslösung über ein Netzwerk von Brunnen direkt in den uranhaltigen Grundwasserleiter eingespritzt. Das Uran löst sich unterirdisch und wird zur Weiterverarbeitung an die Oberfläche gepumpt. “Rollfront-Uran” bezeichnet eine geologische Form von Uranlagerstätten, die sich in Sandsteinschichten befinden und durch die Wanderung von oxidiertem Uranwasser in eine reduzierende Zone entstehen. Dabei wird das Uran als Mineral ausgefällt und bildet eine charakteristische “Rollfront”. Solche Lagerstätten sind für die Uranförderung sehr wichtig, besonders in den USA, und werden oft mit der “In-situ-Recovery-Methode” (“ISR”) abgebaut.

Die weltweite Energiewende nimmt an Dynamik zu – und mit ihr erlebt die Kernenergie ein beeindruckendes Comeback.

In einer Zeit, in der CO₂-Neutralität, Versorgungssicherheit und digitale Infrastruktur zusammenspielen, rückt Uran als kritischer Rohstoff zunehmend in den Fokus. Die Nexus Uranium Corp. positioniert sich in diesem Kontext als eines der vielversprechendsten Unternehmen im Bereich der nachhaltigen Energieversorgung – mit einem Projektportfolio, das sowohl geologisch als auch strategisch überzeugt.

Der Zeitpunkt für ein Investment könnte aus den beschriebenen Gründen kaum günstiger sein: Während die Nachfrage nach Uran weltweit rapide steigt – befeuert durch die zunehmende Elektrifizierung, den Ausbau von KI-Rechenzentren und die globale Rückbesinnung auf Kernkraft – bleibt das Angebot begrenzt. Der Bau neuer Uranminen ist langwierig, in den letzten Jahren wurde kaum in neue Förderkapazitäten investiert. Diese strukturelle Angebotslücke trifft nun auf ein wachsendes Interesse von Politik und Wirtschaft.

Kein Wunder also, dass die Technologiegiganten wie Google, Amazon und Microsoft Milliardenbeträge in die Entwicklung und Integration kleiner modularer Reaktoren (SMR) investieren, um ihre KI-gestützten Rechenzentren klimaneutral mit Strom zu versorgen. Diese Entwicklungen sind nicht nur Ausdruck eines neuen energiepolitischen Selbstverständnisses, sondern auch klare Signale für ein dauerhaft wachsendes Marktumfeld.

Nexus Uranium Corp. (ISIN: CA65345P1018 / WKN: A3EXYF) dürfte in diesem Umfeld zu einem der großen Profiteure zählen.

Mit einem erfahrenen Managementteam, einer klaren Nachhaltigkeitsstrategie und technologischer Innovationskraft bietet das Unternehmen Investoren die Chance, sich frühzeitig in einem Sektor zu engagieren, der mehr und mehr an Bedeutung gewinnt – ökologisch, politisch und ökonomisch. Dabei ist die Aktie aktuell noch auf einem vergleichsweise niedrigen Bewertungsniveau zu haben. Wer jetzt einsteigt, könnte vom anhaltenden Uran-Bullenmarkt und einem überproportionalen Kurspotenzial profitieren.

Stark Kaufen

Für renditeorientierte Anleger präsentiert sich Nexus Uranium (ISIN: CA65345P2008 | WKN: A41PJQ) als eine erstklassige, potentiell unterbewertete Aktie, die im amerikanischen Energy-Segment gerade jetzt eine ausgezeichnete Investitionsmöglichkeit darstellt.

Fazit

Der globale Energiemarkt befindet sich inmitten eines historischen Wandels, der von zwei zentralen Kräften geprägt wird: dem explosionsartig steigenden Energiebedarf der digitalen Wirtschaft und dem weltweiten Bestreben, zuverlässige, CO₂-arme und geopolitisch stabile Energiequellen zu erschließen. Die zunehmende Elektrifizierung, die Dekarbonisierung der Wirtschaft und insbesondere der rasante Aufstieg von Künstlicher Intelligenz (KI) führen zu einer massiven Neubewertung der Kernenergie. Sie gilt heute wieder als unverzichtbarer Bestandteil einer stabilen, klimafreundlichen Stromversorgung. Für den Rohstoff Uran, den essenziellen Brennstoff dieser Technologie, bedeutet dies eine Renaissance – begleitet von einer strukturellen Angebotsknappheit, die den Markt auf Jahre hinaus prägen dürfte.

Schon heute ist absehbar, dass KI-Rechenzentren einen Strombedarf entwickeln werden, der weit über alle bisherigen Vorstellungen hinausgeht. Studien von Goldman Sachs etwa beziffern den globalen Energieverbrauch dieser Anlagen bis 2030 auf rund 948 Terawattstunden pro Jahr, was dem gesamten jährlichen Strombedarf Japans entspricht. Amerika antreiben: Investitionen in die Zukunft der US-Energieversorgung - Goldman Sachs Asset ManagementDiese extrem leistungsintensiven Rechenzentren verlangen eine Grundlastversorgung, die rund um die Uhr verfügbar ist – ein Anspruch, den Solar- und Windenergie nicht erfüllen können. Kein Wunder also, dass Technologiekonzerne wie Microsoft, Amazon, Google und Meta bereits langfristige Verträge über mehr als 10 Gigawatt geplanter Kernenergiekapazitäten abgeschlossen haben und zunehmend auf “Small Modular Reactors” (“SMRs”) setzen. Diese kompakten, modularen Reaktoren versprechen flexible Standorte, schnelle Installationszeiten, hohe Sicherheit und einen Kapazitätsfaktor von über 92 %, der sie zur bevorzugten Energiequelle für KI-Infrastruktur macht.

Parallel dazu erlebt die Kernenergie eine geopolitisch und klimapolitisch getriebene Renaissance.

Über 20 Nationen, darunter die USA, Kanada und Großbritannien, haben sich verpflichtet, die globale Kernkraftkapazität bis 2050 zu verdreifachen, um Klimaziele zu erreichen und die Versorgungssicherheit zu stärken. Die US-Regierung hat Uran inzwischen auf die Liste der „kritischen Mineralien“ gesetzt und ein umfangreiches politisches Maßnahmenpaket geschnürt, das die heimische Uranproduktion stärken soll: vom Aufbau einer strategischen Uranreserve über das “Nuclear Fuel Security Act” bis hin zum Verbot russischer Uranimporte ab 2024 und neuen steuerlichen Anreizen für den Bau von Kernkraftwerken.

Während die Nachfrage wächst, bleibt die Angebotsseite extrem unterinvestiert.

Laut “World Nuclear Association” besteht bereits heute ein strukturelles Defizit von rund 50 Millionen Pfund Uran pro Jahr, das sich bis 2040 weiter vertiefen dürfte. Neue Minen benötigen Entwicklungszeiten von 10 bis 20 Jahren, und Engpässe im Brennstoffzyklus – insbesondere bei Konversion und Anreicherung – verschärfen die Lage zusätzlich. Der erwartete Anstieg des Uranbedarfs um 28 % bis 2030 und eine mögliche Verdopplung bis 2040 unterstreichen die Dringlichkeit, neue Projekte zu erschließen.

In diesem Umfeld hat sich Nexus Uranium Corp. (ISIN: CA65345P2008 | WKN: A41PJQ) bestens positioniert: Das Unternehmen verfügt über ein Portfolio von fünf Uranprojekten in den USA, das durch die Übernahme von “Basin Uranium Corp.” erheblich erweitert wurde. Die Transaktion stärkt nicht nur die Projektpipeline des Unternehmens, sondern führt auch zu einer breiteren Aktionärsbasis, einer gestärkten Bilanz und verbesserten Finanzierungsmöglichkeiten. Nexus Uranium and Basin Uranium Complete Arrangement Transaction – Nexus Uranium

Im Mittelpunkt der US-Aktivitäten steht das “Chord-Projekt” in South Dakota, eine fortgeschrittene Liegenschaft mit einer bestätigten Ressource von 2,75 Millionen Pfund “U₃O₈” sowie einem zusätzlichen Explorationsziel von bis zu 4,23 Millionen Pfund. Das Projekt befindet sich nur wenige Meilen vom “Dewey-Burdock-Projekt” entfernt, einer der bedeutendsten bundesstaatlich genehmigten “ISR-Liegenschaften” in den USA.

Weitere Projekte – darunter “South Pass” und “Great Divide Basin” in Wyoming sowie “Wray Mesa” in Utah – stützen sich auf umfangreiche historische Bohrdaten und liegen in erstklassigen, etablierten Bergbauregionen mit hohem Potenzial für die nachhaltigen “In-Situ-Recovery” (“ISR”), der bevorzugten, kostengünstigen und umweltverträglichen Abbaumethode.

Auch die Kapitalstruktur des Unternehmens ist bemerkenswert schlank: Mit rund 10,9 Millionen ausstehenden Aktien (17,1 Millionen voll verwässert) und einer Marktkapitalisierung von etwa 5,8 Millionen CAD bietet Nexus einen deutlichen Hebel für Wertsteigerungen, sobald die Projekte weiter voranschreiten.

In Summe präsentiert sich Nexus Uranium Corp. (ISIN: CA65345P2008 | WKN: A41PJQ) als Unternehmen, das frühzeitig und konsequent auf die strukturellen Wachstumstreiber eines neu entstehenden Uran-Superzyklus gesetzt hat. Die Kombination aus fortgeschrittenen, “ISR-fähigen” Projekten in der geopolitisch stabilen Region Nordamerika, der dynamischen Entwicklung des KI-Energiemarktes und der politisch geförderten Rückkehr der Kernenergie schafft ein außergewöhnlich attraktives Umfeld. Für Investoren eröffnet sich damit die seltene Chance, an einer strategisch wichtigen Rohstoffwende teilzuhaben, die den Energiemarkt der kommenden Jahrzehnte fundamental prägen dürfte.

Diese Gründe sprechen für eine Depotaufnahme

Detaillierte Reports

Nexus Uranium Corp. (ISIN: CA65345P2008 | WKN: A41PJQ) ist ein kanadisches Uranexplorationsunternehmen, das sich auf die Exploration und Erschließung von Mineralien im Bereich der grünen Energie konzentriert. Das Unternehmen besitzt fünf Uranprojekte in den USA: “Chord” und “Wolf Canyon” in South Dakota, “South Pass” und “Great Divide Basin” in Wyoming sowie “Wray Mesa” in Utah. Diese Projekte wurden in der Vergangenheit bereits umfassend erkundet und befinden sich in vielversprechenden Erschließungsgebieten.

Nexus besitzt außerdem das Uranprojekt “Mann Lake” im Athabasca-Becken im Norden der kanadischen Provinz Saskatchewan. Nach der kürzlich erfolgten Fusion mit “Basin Uranium Corp.” hat Nexus ein Portfolio von Uranvorkommen in fortgeschrittenem Stadium konsolidiert, die von der steigenden Nachfrage nach Kernenergie und der inländischen Uranproduktion profitieren sollten.

Atomenergie reloaded: Ein neuer Blick auf eine alte Kraft.

Uran steht heute wieder im Mittelpunkt der globalen Energie- und Klimapolitik. Jahrzehntelang von Sicherheitsdebatten und Fukushima-Narrativen geprägt, erlebt die Kernenergie eine Renaissance – getrieben von Dekarbonisierung, Versorgungssicherheit und einem rasant wachsenden Stromhunger durch Digitalisierung und Künstliche Intelligenz.

Die “World Nuclear Association” (“WNA”) erwartet, dass die Nachfrage nach Uran für Kernreaktoren bis 2030 um rund 28 % steigt und sich bis 2040 nahezu verdoppelt. WNA: Nachfrage nach Uran wird bis 2030 voraussichtlich um 28% steigen | Nuklearforum Schweiz | Jetzt informieren

Parallel dazu wächst die installierte Kernkraftkapazität in den meisten Weltregionen wieder – trotz Ausstiegspfaden einzelner Länder wie Deutschland.

Die Rolle der Kernenergie im Energiesystem

Kernenergie deckt heute rund 10 % der weltweiten Stromproduktion und ist eine der CO₂-ärmsten Formen der Stromerzeugung. Die “International Energy Agency” schätzt, dass Kernkraft in den letzten Jahrzehnten kumuliert etwa 60 Mrd. Tonnen CO₂-Emissionen vermieden hat – fast zwei Jahre globaler Emissionen. Kernenergie 2.0: Wie Uran zum Rohstoff der Zukunft wird | Fundlab

Diese Eigenschaften machen Kernenergie systemisch attraktiv:

- Sehr geringe Lebenszyklus-Emissionen – auf dem Niveau von Windenergie und deutlich unter Gas oder Kohle. Sufficient Uranium Resources Exist, However Investments Needed to Sustain High Nuclear Energy Growth | International Atomic Energy Agency

- Hoher Kapazitätsfaktor (~90 %) – verlässliche 24/7-Grundlast, wichtig für Industrie, Elektrifizierung und digitale Infrastruktur. World Nuclear Generation and Capacity

- Hohe Energiedichte – ein konventionelles 1.000-MW-Kernkraftwerk benötigt nur wenige Dutzend Tonnen Uranbrennstoff pro Jahr. Rohstoff Uran

- Der Brennstoffkostenanteil von Uran an der Stromerzeugung aus Kernkraft liegt international nur bei etwa 10–15 % – damit ist die Wirtschaftlichkeit relativ unempfindlich gegenüber Uranpreisschwankungen. Strom - KernD

Wachstum der Kernkraftkapazität

“Im Jahr 2024 wurde weltweit mit dem Bau von neun Atomreaktoren begonnen.” In den Jahren zuvor waren es 2023 sechs, 2022 acht, 2021 zehn. Atomreaktoren - Jährlicher Bau weltweit bis 2024| Statista

Die “IEA” geht in ihrem aktuellen “World Energy Outlook” davon aus, dass die globale nukleare Erzeugungskapazität von rund 416 GWe (2023) auf etwa 650 GWe bis 2050 steigen könnte – und das bereits im Szenario, das nur heutige Politiken unterstellt. Nuclear Energy Makes History as Final COP28 Agreement Calls for Faster Deployment | IAEA

Auf der Klimakonferenz “COP28” in Dubai haben inzwischen über 20 bis 25 Staaten eine Ministererklärung unterzeichnet, die eine Verdreifachung der weltweiten Kernkraftkapazität bis 2050 als Zielmarke nennt. At COP28, Countries Launch Declaration to Triple Nuclear Energy Capacity by 2050, Recognizing the Key Role of Nuclear Energy in Reaching Net Zero | Department of Energy

Die “Internationale Atomenergie-Organisation” (IAEA”) und “World Nuclear Association” (“WNA”) werten höhere Kernkraftkapazitäten als zentral, um Netto-Null-Ziele zu erreichen. New WNA report sees greater needs for fuel and power -- ANS / Nuclear Newswire

Laut “PRIS-Datenbank” der “IAEA” sind heute weltweit rund 440 Reaktoren in Betrieb, ergänzt um mehrere Dutzend Anlagen im Bau – vor allem in China, Indien, Russland und dem Mittleren Osten. Nuclear Power Reactors in the World | IAEA

KI & Rechenzentren als neue Nachfragetreiber

Der Boom von KI-Systemen und Cloud-Infrastrukturen erzeugt ein neues, strukturell wachsendes Stromsegment: große Datencenter-Campusse mit 24/7-Lastprofil. Die Financial Times berichtet, dass die Preise für angereichertes Uran in den letzten Jahren auf Rekordniveaus gestiegen sind – getrieben u. a. vom zusätzlichen Bedarf der „AI data centres“ und geopolitisch bedingten Angebotsengpässen.

Tech-Konzerne wie Microsoft, Amazon und Google prüfen oder verfolgen explizit Kernenergieoptionen, von “Power Purchase Agreements” mit bestehenden Kernkraftwerken bis hin zu Beteiligungen an den sogenannten “Small Modular Reactors” (“SMRs”) für Rechenzentren. Uranium prices hit record as thirsty AI data centres add to market squeeze

Microsoft hat langfristige Liefervereinbarungen u. a. rund um den Standort “Three Mile Island” in den USA geprüft bzw. angekündigt. Google kommuniziert öffentlich das Ziel, ab den 2030er-Jahren “SMR-Strom” für Rechenzentren zu nutzen. Amazon investiert ebenfalls in SMR-Entwicklungen, um die Energieversorgung seiner KI-getriebenen Cloud-Standorte zu sichern. Damit wird Kernenergie zunehmend Teil der digitalen Grundinfrastruktur – ein strategisch neuer Nachfrageblock für Uran.

SMRs: Kleine Reaktoren, große Wirkung.

Die sogenannten “Small Modular Reactors” (oder kurz: “SMRs”) gelten als möglicher Katalysator für die Neubau-Welle: modulare Fabrikfertigung, geringere Anlaufkosten, kürzere Bauzeiten und flexiblere Einbindung in Netze und Industriecluster. Internationale Agenturen sehen “SMRs” inzwischen fest in Energie- und Klimastrategien verankert, auch die “COP28-Erklärung” nennt sie explizit. Nuclear Fuel Report 2023: Decarbonization, energy security and SMRs drive increase in nuclear capacity - VICTORIA MEDIA

Kurzfristig treiben vor allem klassische Großreaktoren in China, Indien, Russland, Korea und den Golfstaaten die Uran-Nachfrage, mittelfristig dürften die “SMRs” zusätzliche Volumina erzeugen. World Nuclear Generation and Capacity

Angebot und Nachfrage

Nach Fukushima wurden weltweit zahlreiche Projekte eingefroren oder geschlossen; die globale Minenproduktion fiel zwischen 2016 und 2022 um über 20 %. BGR - Kernbrennstoffe

Erst mit dem Preisaufschwung seit 2021 kehren Investitionen zurück – jedoch von einem niedrigen Niveau. Aktuell schätzt die Branche, dass jährlich rund 180 Mio. Pfund “U₃O₈” benötigt werden, während Minen nur etwa 130 Mio. Pfund liefern – ein Defizit von rund 25–30 %. Uranium Supply Deficit Widens as Nuclear Demand Surges

Diese Unterdeckung wurde bisher teilweise durch Sekundärquellen (Lagerbestände, Re-Enrichment) abgefedert, deren Bedeutung aber strukturell abnimmt. Nuclear Fuel Report 2023: Decarbonization, energy security and SMRs drive increase in nuclear capacity - VICTORIA MEDIA

Der aktuelle “Red Book 2024” von “IAEA/NEA” bestätigt zwar, dass die globalen Ressourcen als ausreichend gelten, betont aber zugleich, dass ohne deutlich höhere Investitionen in Exploration und Minenentwicklung Versorgungslücken bei starkem Kernkraftwachstum wahrscheinlich sind. Nuclear Energy Agency (NEA) - Uranium Resources, Production and Demand (Red Book)

Hier liegen die Hauptvorkommen:

Die Förderung ist hoch konzentriert: Kasachstan ist mit über 20 % Marktanteil der größte Uranproduzent; die staatlich kontrollierte “Kazatomprom” setzt vollständig auf das kostengünstige “In-Situ-Recovery” (“ISR”) und gilt als Low-Cost-Produzent. Kazatomprom’s Uranium Production Rises 10% in 2024 & Prices Up 27%Dieses Vorkommen hat in den letzten Jahren abgenommen und die Produktion ist niedriger als erwartet. Außerdem wurde Uranerz mit niederiger Konzentration abgebaut, das erhöht in der Regel die Kosten und verringert die Produktion.

Kanada (Athabasca-Becken) und Namibia folgen als bedeutende Produzenten mit hochgradigen Lagerstätten und wichtiger Rolle in westlichen Lieferketten. Uran: Abbau, Vorkommen & Lieferanten

“Cameco” betreibt mit “McArthur River” und “Cigar Lake” zwei der weltweit höchstgradigen Uranminen und verfügt über signifikante Fuel-Services (Konversion/ Anreicherung) – ist damit ein zentraler Player im „westlichen“ Brennstoffsystem.

Solche Kürzungen verstärken die Wahrnehmung eines strukturell angespannten Marktes:

Sowohl “Kazatomprom” als auch “Cameco” haben in den letzten Jahren wiederholt Produktions-Guidance gesenkt – u. a. aufgrund von Inputengpässen (Schwefelsäure in Kasachstan) und operativen Herausforderungen in Kanada. McArthur River delays impact Cameco production - World Nuclear News

Der Uranpreis:

Nach einem langen Bärenmarkt stieg der Uran-Spotpreis zwischen 2020 und 2023 phasenweise auf Niveaus, die zuletzt im Superzyklus 2007 gesehen wurden. Branchenanalysen berichten, dass sich U₃O₈ von 2020 bis 2023 um ein Vielfaches verteuerte und zwischenzeitlich in der Spitze dreistellige US-Dollar-Beträge pro Pfund erreichte. Sprott Uranium Report: Supply-Demand Gap Ignites Uranium Rally | Sprott

2024/2025 kam es zu einer korrigierten, aber hohen Seitwärtsbewegung:

Laut Marktkommentaren notierte Uran im Sommer 2025 zeitweise bei knapp über 60 US-$/lb – deutlich unter den Höchstständen des Vorjahres, aber weit über dem Niveau der 2010er-Jahre. Uran: Billig wie lange nicht – und das Angebot reicht nicht mehr aus - BÖRSE ONLINE

Regulierung, Taxonomie und Geopolitik

Mit der EU-Taxonomie hat die Europäische Kommission 2022 Kernenergie unter strengen Bedingungen als „ökologisch nachhaltige“ bzw. transitorische Aktivität klassifiziert. EU taxonomy: Delegated acts on climate, and nuclear and gas

2025 hat das Europäische Gericht (EuGH – Gericht der EU) die Einordnung von Gas und Kernkraft in die Taxonomie bestätigt und damit eine Klage Österreichs abgewiesen. Nuclear has a place in EU taxonomy, court rules - World Nuclear News

Damit ist rechtlich klargestellt: Kernenergie kann in Europa als „grüne“ Investition gelten, sofern technische Kriterien eingehalten werden – ein wichtiges Signal für Kapitalflüsse in den Sektor.

Die geopolitische Lage verändert die Handelsströme:

Die USA haben 2024 mit dem „Prohibiting Russian Uranium Imports Act“ den Import von in Russland produziertem/ niedrig angereichertem Uran schrittweise verboten; seit August 2024 gelten Importverbote mit begrenzten Ausnahmen und Übergangsquoten. H.R.1042 - 118th Congress (2023-2024): Prohibiting Russian Uranium Imports Act | Congress.gov | Library of Congress

Parallel dazu baut die USA – gemeinsam mit Verbündeten – Programme zur Stärkung der eigenen Brennstoffindustrie (Konversion, Anreicherung, HALEU-Produktion) auf. At COP28, Countries Launch Declaration to Triple Nuclear Energy Capacity by 2050, Recognizing the Key Role of Nuclear Energy in Reaching Net Zero | Department of Energy

Für Europa zeigt Statista und die EU-Statistik, dass die Uranbeschaffung stark auf wenige Lieferländer konzentriert ist (u. a. Niger, Kasachstan, Kanada). Dies macht Diversifikation und den Aufbau robuster Lieferketten zu einem strategischen Thema. Die aktuelle Situation der Uranversorgung: Ein umfassender Überblick | Institut für Seltene Erden und Metalle

Anwendungsgebiete von Uran

Uran ist ein radioaktives Schwermetall (Element U), dessen natürlich vorkommende Isotope – insbesondere U-235 – in Kernreaktoren zur Aufrechterhaltung einer kontrollierten Kettenreaktion genutzt werden. Die wichtigste Anwendung von Uran ist bis heute die Stromerzeugung in Kernkraftwerken. Dort überzeugt der Brennstoff vor allem durch seine hohe Energiedichte, die Möglichkeit, große, verlässliche Grundlast bereitzustellen, sowie durch sehr geringe CO₂-Emissionen über den gesamten Lebenszyklus im Vergleich zu fossilen Energieträgern.

Über die Stromproduktion hinaus bildet die Nutzung von Uran und Reaktoren die Grundlage für zahlreiche Schlüsseltechnologien in Medizin, Industrie und Forschung. In der Nuklearmedizin werden mithilfe von Reaktoren Isotope wie Technetium-99m erzeugt, die für bildgebende Diagnostik und Krebstherapie unverzichtbar geworden sind. Auch in der Lebensmittel- und Hygienetechnik kommt Strahlung aus Reaktoren zum Einsatz: Hochenergetische Strahlung wird genutzt, um Mikroorganismen zu reduzieren, Produkte zu sterilisieren und die Haltbarkeit etwa von Gewürzen zu verlängern, ohne dass dabei Vitamine und Aromen in gleichem Maße beeinträchtigt werden wie bei thermischen Verfahren. In der Materialforschung wiederum dienen Neutronen aus Forschungsreaktoren dazu, Turbinen, Automotoren, Flugzeugstrukturen und neue Werkstoffe unter Extrembedingungen zu untersuchen, um sie leichter, belastbarer und langlebiger zu machen. Parallel arbeitet die Forschung an Konzepten, bei denen abgereichertes Uran als Katalysator in der Wasserstoff- und CO₂-Chemie eingesetzt wird, um energieintensive Prozesse effizienter zu gestalten, etwa bei der Erzeugung von Wasserstoff oder der Nutzung von Kohlendioxid und Stickstoff als Rohstoffe.

Die Gefährdung des Menschen durch Uran liegt weniger in der äußeren Strahlung natürlicher Uranverbindungen, sondern vor allem in seiner chemischen Toxizität bei innerer Aufnahme in hohen Dosen über längere Zeiträume. Moderne Sicherheits-, Betriebs- und Entsorgungskonzepte haben zwar nicht alle Risiken aus der Debatte genommen, die technische Beherrschbarkeit jedoch deutlich verbessert. Gleichzeitig hat sich das Image der Kernenergie in den vergangenen Jahren spürbar gewandelt: Vor dem Hintergrund von Klimaschutz, Versorgungssicherheit und Dekarbonisierung wird Kernkraft zunehmend als Teil einer nachhaltigen Energiezukunft diskutiert – nicht zuletzt, seit sie im Rahmen der EU-Taxonomie unter bestimmten Bedingungen als nachhaltige Investition eingestuft wurde.

Fazit für Investoren

Der Uranmarkt befindet sich in einem fundamental geprägten Bullenzyklus, der weniger von kurzfristiger Spekulation, sondern von strukturellen Trends getragen wird:

Die weltweite Kernkraftkapazität wächst kontinuierlich weiter – angetrieben von ambitionierten Klimazielen, dem geopolitischen Bedürfnis nach Versorgungssicherheit und einem stark steigenden Grundlastbedarf durch KI-Anwendungen und energieintensive Rechenzentren. Parallel dazu erwartet die “World Nuclear Association”, dass die Nachfrage nach Uran bis 2030 um rund 28 Prozent steigen wird, ein Trend, der durch aktuelle Analysen des “Nuklearforums Schweiz” zusätzlich untermauert wird. Während die Nachfrage somit dynamisch zunimmt, bleibt die Angebotsseite deutlich träge. Lange Entwicklungs- und Genehmigungszeiten für neue Projekte, eine über Jahre unterinvestierte Bergbauindustrie sowie Engpässe im Brennstoffzyklus – insbesondere bei Konversion und Anreicherung – führen zu einer strukturellen Unterdeckung, wie der jüngste Report von “World Nuclear News” eindrucksvoll beschreibt.

Gleichzeitig sorgen regulatorische Rückenwinde international für zusätzlichen Auftrieb: Die auf der “COP28” formulierte Zielsetzung, die globale Kernkraftkapazität bis 2050 zu verdreifachen, die Einstufung der Kernenergie als nachhaltige Aktivität im Rahmen der EU-Taxonomie sowie nationale Förderprogramme in den USA, Großbritannien oder China schaffen langfristige Planungssicherheit und erleichtern die Finanzierung neuer Projekte.

Für Investoren bedeutet diese Marktlage, dass Qualität über Quantität entscheidet.

Die geologische Beschaffenheit einer Lagerstätte, die Stabilität der politischen Rahmenbedingungen, die Fähigkeit Projekte zu genehmigen und die operative Kostenstruktur – insbesondere die Eignung für kostengünstige “ISR-Verfahren” – gewinnen zunehmend an Bedeutung.

Zudem rückt die Brennstoffkette stärker in den Fokus: Kapazitäten für Konversion und Anreicherung in OECD-Staaten entwickeln sich zu kritischen Engpassfaktoren, wodurch integrierte Anbieter strategisch im Vorteil sein dürften. Darüber hinaus bleibt die geopolitische Lage ein wesentlicher Einflussfaktor – und potenzieller Preistreiber. Sanktionen gegen Russland, Exportverbote, neue Sicherheitsanforderungen und die globale Neuausrichtung von Lieferketten – zunehmend weg von Russland und stärker in Richtung Nordamerika – prägen die Marktstruktur und beeinflussen die Preisentwicklung von Uran und Uranaktien nachhaltig.

Kurz gesagt:

Die Nachfrage nach Kernenergie steigt stetig, doch das Angebot an Uran reagiert nur verzögert. Diese strukturelle Disparität spricht – trotz möglicher kurzfristiger Schwankungen – für einen anhaltend angespannten und investorenfreundlichen Uranmarkt bis weit in die 2030er-Jahre.

Diversifiziertes Portfolio von fünf bedeutenden Uranprojekten in den USA

Der Fokus liegt klar auf Projekten mit historischen Bohrergebnissen, vorhandener Infrastruktur und modernen Fördermethoden (z. B. “ISR-Option”). Besonders herausragend ist das “Chord-Projekt” mit definierten, abgeleiteten Mineralressourcen und fortgeschrittenem Genehmigungsstatus – was es zum „Flaggschiff“ macht. “Wray Mesa” und “South Pass” bieten weitere Chancen zur Ressourcenerweiterung, während “Wolf Canyon” und “Great Divide Basin” zusätzliche Diversifikation liefern.

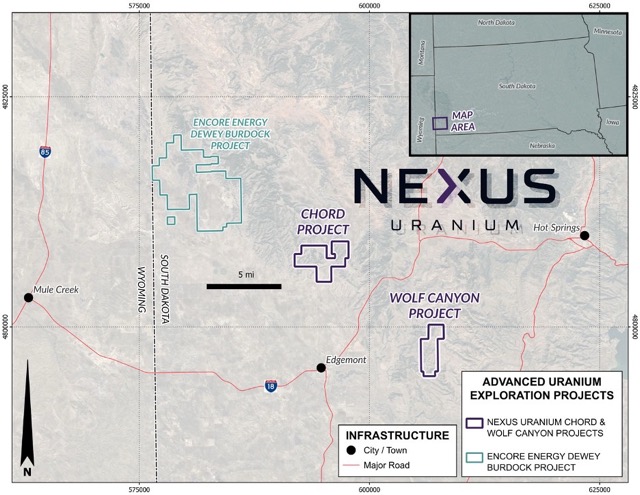

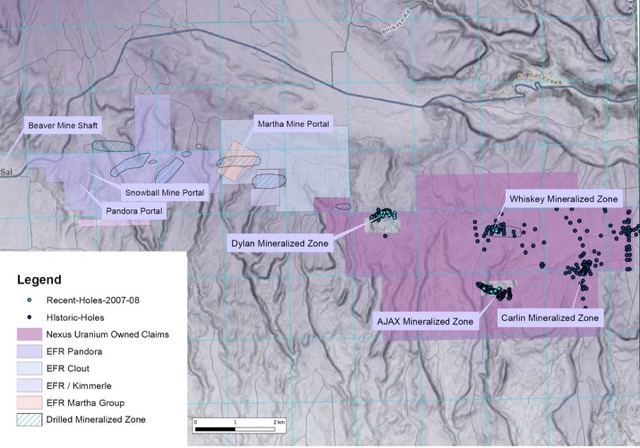

Das “Chord-Projekt” (South Dakota, USA)

Das Chord-Projekt umfasst rund 3.640 Acres (≈ 1.472 ha) im Fall River County, Süddakota. Das Grundstück besteht aus 147 zusammenhängenden Bergbaukonzessionen und einer staatlichen Mineralpacht (ca. 3.640 Acres) in Edgemont, South Dakota, etwa 8 Kilometer südöstlich des Dewey-Burdock-Entwicklungsprojekts von Encore Energy Corp., dessen erste Produktion für 2025 angestrebt wird. Die Mineralisierung bei Chord befindet sich in typischen Rollfront-Lagerstätten innerhalb der Kreideformationen Fall River und Lakota, insbesondere im Chilson-Element, das auch das Muttergestein für die Dewey-Burdock-Mineralisierung ist.

Die Lagerstätte des Chord-Projekts weist Anzeichen für eine potenzielle Eignung für die „In-situ-Gewinnung“ („ISR“) auf, insbesondere da Teile des mineralisierten Horizonts unterhalb des Grundwasserspiegels liegen.

Der aktuelle Stand zeigt zwei parallele Produktionspfade: Zum einen ein „Exploration Notice of Intent” (“EXNI”)-Verfahren auf staatlichem Land, mit einer geplanten abschließenden Anhörung Anfang 2026; zum anderen ein Bundesverfahren unter “U.S. Forest Service/NEPA” auf US-Forest-Land, für das im Juli 2025 eine Absichtserklärung unterzeichnet wurde. Hier geht es zur Nexus-Pressemitteilung zur Bekanntgabe der Absichtserklärung.

Somit ist “Chord” eines der führenden Projekte im Portfolio, da es sich bereits im Ressourcen-Stadium befindet – ein klarer Vorteil im Vergleich zu reinen Erkundungsprojekten.

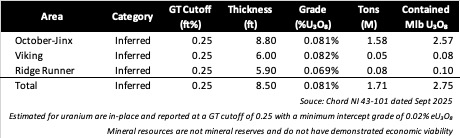

Chord-Mineralisierung

Die historischen Explorations- und Bohrarbeiten dienten der Bewertung potenziell wirtschaftlicher Uranmineralisierungen für den Tagebau oder Untertagebau und nie der Bewertung ihres ISR-Potenzials. Insbesondere die Gebiete October Jinx und Viking variieren in ihrer Tiefe zwischen 350 und 500 Fuß und liegen, basierend auf historischen Messungen der Tiefe zum Grundwasser3, vermutlich zumindest teilweise unterhalb des Grundwasserspiegels, was eine ISR-Gewinnung potenziell ermöglichen würde.

ISR (In-Situ-Rückgewinnungspotenzial)

Der Fall River Uran-Distrikt (einschließlich des eigentlichen Chord) hat in der Vergangenheit etwa 250.000 Tonnen mineralisiertes Material gefördert. Der Abbau im Projektgebiet beschränkte sich in erster Linie auf kleine Tagebaumethoden und konzentrierte sich auf die obersten, oxidierten Mineralhorizonte innerhalb der Inyan Kara-Gruppe.

Die tieferen Mineralhorizonte, insbesondere im Gebiet October-Jinx, blieben unerschlossen, wurden jedoch Ende der 1970er Jahre von der Union Carbide Corporation intensiv erkundet. Die unteren Sande enthalten sowohl reduzierte als auch oxidierte Anteile.

Ein Bohrprogramm zur Bestätigung der aktuellen Ressource würde auch Daten zur Hydrogeologie der mineralisierten Horizonte liefern und deren Potenzial für die Gewinnung durch ISR-Verfahren bewerten. Wenn die Lagerstätte oder Teile davon als ISR-geeignet eingestuft werden, würden ähnliche Gehalte und GT-Cutoff-Werte wie für die aktuelle abgeleitete Ressource gelten.

Chord Project NI 43-101 Ressourcen

Hier geht es zum Technischen Report des Nexus Chord Projekt 43-101

Chord-Projekt Explorationsziel

Historische Erkundung:

- 1951: Entdeckung von Uran im südlichen Black Hill. Kurz darauf richtete die Atomenergiebehörde (AEC) eine Erzankaufsstelle in Edgemont, South Dakota, ein. Mines Development Inc. nahm 1956 den Mahlbetrieb auf.

- 1950er Jahre: Die Claims, aus denen das heutige Chord-Projekt besteht, wurden in den 1950er Jahren entdeckt und abgebaut. Das Grundstück liegt acht Meilen nördlich von Edgemont, South Dakota. Die Produktion stammte aus einer großen Anzahl kleiner Lagerstätten in den Fall River- und Lakota-Formationen.

- 1974: Union Carbide erwarb das Chord-Grundstück im Jahr 1974. Die Exploration des Grundstücks führte zur Entdeckung einer Reihe neuer mineralisierter Gebiete. Es wurden grundlegende Umweltstudien durchgeführt und ein Bergbauunternehmen beauftragt, einen 2.000 Fuß langen Explorationsstollen in das October-Jinx-Erzkörper zu treiben.

- 1982: Im Jahr 1982 wurde das Grundstück an American Gold Minerals verpachtet. Letztendlich ging der Uranmarkt so stark zurück, dass Union Carbide beschloss, sich aus seinen Grundstücken in South Dakota zurückzuziehen.

- 1998: Strathmore Resources erwarb 1988 Schürfrechte für den Großteil der bekannten Mineralisierung, und während des Uranzyklus Mitte der 2000er Jahre wurden weitere umliegende Schürfrechte von Tournigan Energy, Denver Uranium und Neutron Energy abgesteckt.

Warren D. Robb, P.Geo (BC), Berater von Nexus Uranium, ist die gemäß National Instrument 43-101 qualifizierte Person und hat die technischen Informationen auf dieser Website genehmigt.

Genehmigungsfristen:

Große Uranproduktion in der Nähe des Chord-Projekts

Das benachbarte Projekt “Dewey-Burdock” von “EnCore Energy” beherbergt eine M&I-Ressource von 17,1 Mio. kg U3O8 (7,4 Mt bei 0,116% U3O8) plus eine abgeleitete Ressource von 0,7 Mlbs U3O8 (0,6 Mio. t bei 0,055 % U3O8) sowie eine abgeleitete Ressource von 0,7 Mio. lbs U3O8 (0,6 Mio. t mit 0,055 % U3O8) und eine positive vorläufige wirtschaftliche Bewertung (PEA)² beschreibt einen umweltschonenden In-situ-Abbau („ISR“) mit 14,1 Millionen Pfund „U3O8“ zu nachhaltigen Gesamtkosten von 33,84 US-Dollar pro Pfund „U3O8“. Das „Dewey-Burdock-Projekt” hat außerdem seine Lizenz für radioaktive Materialien („RML”) von der US-amerikanischen Nuclear Regulatory Commission („NRC”) erhalten und durchläuft derzeit das behördliche Genehmigungsverfahren. Das Dewey-Burdock-Entwicklungsprojekt ist seit den 1970er Jahren Gegenstand umfangreicher Explorationsarbeiten. Union Carbide Cirp (UC) hat über 1.500 Bohrlöcher gebohrt, was zur Vorlage einer internen Ressourcen-, Machbarkeits- und Abbauplanung geführt hat.

Eine positive vorläufige wirtschaftliche Bewertung (PEA)2 beschreibt eine In-situ-Rückgewinnungsoperation (“ISR”) mit geringen Auswirkungen und 14 Leistungen, 1 Mlbs “U3O8” zu einem nachhaltigen Gesamtpreis von 33,84US-Dollar pro lb “U3O8”. Das “Dewey-Burdock-Projekt” hat außerdem seine Radioaktivstofflizenz (“RML”) von der US-Nuklearaufsichtsbehörde (“NRC”) erhalten und befindet sich derzeit im staatlichen Lizenzierungsverfahren.

Das Projekt “Wolf Canyon” (South Dakota, USA)

Das Projekt “Wolf Canyon” besteht aus 80 zusammenhängenden, nicht patentierten Mineralerzgang-Claims mit einer Gesamtfläche von 1.600 Acres. Das Projekt wurde in der Vergangenheit umfangreichen Explorationen unterzogen, die bis in die 1970er Jahre zurückreichen, wobei mehrere große Unternehmen das Konzessionsgebiet bebohrt haben, was zu einer bedeutenden historischen Ressource führte, die von “Union Carbide” zusammengestellt wurde. Die Mineralisierung im Konzessionsgebiet “Wolf Canyon” befindet sich in typischen Rollfront-Lagerstätten. Das Projekt “Wolf Canyon” befindet sich 10 Meilen östlich von Edgemont (South Dakota) und ist über den US Highway 18 erreichbar. Das Projekt befindet sich 8 Meilen südöstlich des Projekts “Chord”.

Weitere Details zur Ressourcenschätzung oder zum Förderverfahren sind aktuell weniger umfangreich veröffentlicht. Die Nähe zu “Chord” bietet jedoch logistische und geologische Vorteile: Gleiche Region, Infrastruktur vorhanden, mögliche Synergien bei Exploration und Genehmigung.

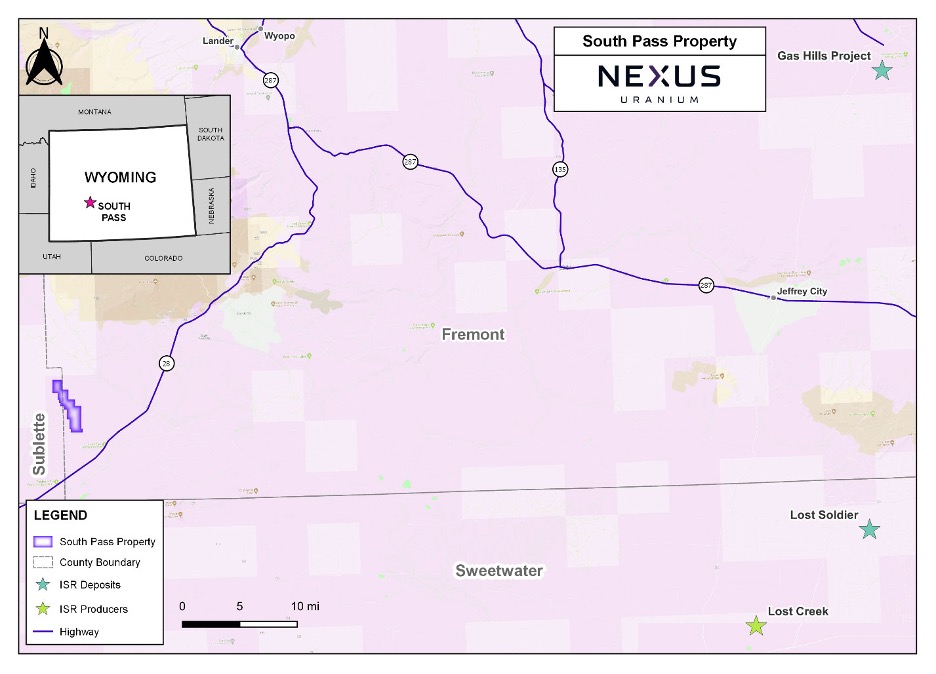

Das Projekt “South Pass” (Wyoming, USA)

Das Projekt “South Pass” befindet sich im Fremont/Sublette County, Wyoming, mit einer Fläche von ca. 3.040 Acres. Das Projekt liegt am Rande des bekannten Uran-Beckens „Great Divide Basin“, das mit über 270 Mio. Pfund Uran Ressourcenschätzung erwähnt wird. Die Infrastruktur ist günstig mit Zugang über State Highway 28 sowie Ganzjahres-Gravel/ATV-Zufahrten.

Es gab bereits bedeutende historische Explorationsbohrungen, die bis in die 1960er Jahre zurückreichen und die tabellarische Erfassung einer historischen abgeleiteten Ressource beinhalten. Die Aufzeichnungen von Bohrungen in engen Abständen in den 1980er Jahren durch “Rocky Mountain Energy Corp.”, einer Tochtergesellschaft der “Union Pacific Railway”, berichteten von einer Uranmineralisierung in Tiefen von über 400 Fuß, die möglicherweise für konventionelle ISR-Gewinnungsmethoden geeignet ist. Es befindet sich am Rande des produktiven “Great Divide Basin” in Wyoming, das schätzungsweise über 270 Millionen Pfund Uran enthält.

Das Projekt “Wray Mesa” (Utah, USA)

Das “Wray Mesa-Projekt” erstreckt sich über rund 920 Acres (→ rund 49 ha) in San Juan County, Utah, und umfasst 46 unpatentierte Lode-Claims. Die Fläche grenzt an das Konzessionsgebiet des voll genehmigten “La Sal-Projekts” von “Energy Fuels Inc.”, welches bereits früh Produktion hatte (z. B. 550.000 lbs U₃O₈ im Jahr 2012) sowie erhebliche Vanadium-Ressourcen (21,5 Mio. lbs V₂O₅). Historisch sind über 500 Bohrlöcher gezählt worden, wobei Mineralisierungstiefen von 500–750 Fuß (≈ 150–230 m) und Mächtigkeiten von 25–75 Fuß (≈ 7–23 m) angegeben werden. Eine Phase-1-Bohrkampagne wurde genehmigt (bis zu 50 Löcher), zunächst mit Reverse-Circulation und anschließend Kernbohrung zur Validierung der historischen Daten und Erweiterung der Mineralisierung.

Das Konzessionsgebiet ist über den Utah State Highway 46 und unbefestigte Forststraßen erreichbar und bietet Zugang zu Strom, Wasser und liegt in der Nähe der Stadt La Sal. Das Projekt “La Sal” beherbergt gemessene und angezeigte Ressourcen von 4,1 Mio. Barrel Uran (U3O8) plus 21,5 Mio. Barrel Vanadium (V2O5) sowie abgeleitete Ressourcen von 0,4 Mio. Barrel Uran und 1,9 Mio. Barrel Vanadium. Das Projekt befindet sich vollständig im Besitz (100 %-Beteiligung) von Nexus Uranium.

Das Projekt “Great Divide Basin” (Wyoming, USA)

Auch wenn weniger öffentlich im Detail beschrieben, ist das Projekt „Great Divide Basin“ Teil des Portfolios von Nexus bzw. der übernommenen Assets von Basin - mit 104 Grubenansprüchen auf 2080 Acres. Es liegt ebenfalls in Wyoming und gehört zur gleichen großen Uranregion wie “South Pass”. Diese Region hat den Vorteil riesiger historischer Ressourcenschätzungen, etablierter Förderinfrastruktur und guter logistisch/geologischer Bedingungen. Allerdings sind die Projektangaben (z. B. konkrete Bohrziele) derzeit weniger veröffentlicht. Es gab umfangreiche historische Bohrungen in den 1970er Jahren, wobei viele der Platten in der westlichen Hälfte des Projekts identifizierbar sind. Die Bohrungen von “Tournigan Energy” meldeten eine Reihe von Bohrlöchern, die 500 bis 1.000 Fuß südwestlich des Projekts gebohrt wurden und mehr als 0,25 GT (Gehalt * Mächtigkeit) ergaben. Die Mineralisierung im Konzessionsgebiet “GDB” befindet sich in typischen Rollfront-Lagerstätten.

Das Projekt “Great Divide Basin” (“GDB”) befindet sich südwestlich von Jeffrey City und nordwestlich von Wamsutter, Wyoming. Das Projekt grenzt an das “Zyklonprojekt” von “Premier American Uranium” und ist über Schotter- und Feldwege, die vom “Bureau of Land Management” (“BLM”) unterhalten werden, leicht zu erreichen. Das “Cyclone-Projekt” von “Premier American Uranium” beherbergt ein Explorationsziel von 6,5 Millionen Short Tons mit durchschnittlich 0,06 % U3O8 (7,9 Millionen Pfund U3O8) bis 10,5 Millionen Short Tons mit durchschnittlich 0,06 % U3O8 (12,6 Millionen Pfund U3O8).

Mann Lake-Projekt (Athabasca-Becken, Saskatchewan)

Das 3.473 Hektar (8.582 Acres) große Uranprojekt Mann Lake befindet sich im östlichen Athabasca-Becken im Norden von Saskatchewan. Es liegt strategisch günstig 25 km südwestlich der McArthur River Mine, der größten hochgradigen Uranlagerstätte der Welt, und 15 km nordöstlich entlang des Streichs der Millennium-Uranlagerstätte von Cameco. Im Oktober 2021 schloss das Unternehmen eine Optionsvereinbarung mit Skyharbour Resources Ltd. über den Erwerb einer Beteiligung von bis zu 75 % am Mann Lake Uranprojekt ab.

Das Grundstück Mann Lake grenzt auch an das Mann Lake Joint Venture, das von Cameco (52,5 %) mit den Partnern Denison Mines (30 %) und Orano (ehemals AREVA) (17,5 %) betrieben wird. Im Jahr 2014 erwarb Denison Mines International Enexco und dessen 30-prozentige Beteiligung an diesem angrenzenden Projekt, nachdem im Rahmen des Winterbohrprogramms 2014 eine hochgradige, im Grundgebirge befindliche Uranmineralisierung entdeckt worden war. Das Bohrprogramm durchteufte 2,31 % eU3O8 über 5,1 Meter, einschließlich 10,92 % eU3O8 über 0,4 Meter (siehe Pressemitteilung von International Enexco vom 10. März 2014).

Expertise, Erfahrung, Erfolgsbilanz

Jeremy Poirier, Chief Executive Officer (CEO)

Herr Poirier verfügt über fast zwei Jahrzehnte Erfahrung auf den Kapitalmärkten in den Bereichen natürliche Ressourcen und Technologie und war in verschiedenen Führungs- und Unternehmensentwicklungsfunktionen für Explorationsbergbauunternehmen tätig. Er leitete zuvor die Firma “Bearing Lithium Corp.” von September 2016 bis Dezember 2019, war an deren Zusammenschluss mit “Li3 Energy” beteiligt -The Bearing Maricung, ein Lithiumprojekt, wurde für 275 Millionen an den staatlichen Kupferriesen “Codelco” verkauft. Er hatte auch leitende Rollen bei “Pure Energy Minerals Ltd.”. Aktuell ist er auch CEO von “Hilo Mining Ltd.”. Seine Erfahrung konzentriert sich auf Unternehmensentwicklung in den Bereichen Rohstoffe und Technologie.

Mike Blady, President & Vice President Exploration

Mike Blady ist Unternehmer und Geologe mit über 15 Jahren Erfahrung in der Kapitalmarkt- und Bergbauindustrie. Er war maßgeblich beim Aufbau und Betrieb öffentlicher Unternehmen beteiligt und hat laut Unternehmensangaben über 100 Mio. USD an Kapital beschafft. Er hält einen B.Sc. von der “Simon Fraser University” und sitzt aktuell in mehreren Boards von TSX/TSX-V/CSE-Unternehmen.

.jpeg)

Joel Leonard, Chief Financial Officer (CFO)

Joel Leonard ist Gründungspartner von “JCL Partners Chartered Professional Accountants” mit Sitz in Vancouver. Er hat einen fundierten Hintergrund im Finanz- und Rechnungswesen mit Schwerpunkt auf Finanzberichterstattung und interner Kontrollimplementierung entwickelt. Herr Leonard hat die letzten drei Jahre als Berater für börsennotierte Unternehmen verbracht, die an verschiedenen Börsen notiert sind, darunter die NYSE, TSX, TSX-V und die CSE.

.jpeg)

Benjamin Asuncion, Geschäftsentwicklung

Benjamin Asuncion verfügt über nahezu zwei Jahrzehnte umfassender Erfahrung in den Bereichen Kapitalmärkte, Rohstoffe und natürliche Ressourcen. Er bekleidete führende Management- und Direktorenpositionen in mehreren öffentlichen wie privaten Unternehmen aus den Branchen Bergbau, Gesundheitswesen, Technologie und Biowissenschaften. Zwischen 2007 und 2016 war Herr Asuncion als Research-Analyst bei “Haywood Securities Inc.”, einem renommierten kanadischen Investment- und Brokerage-Unternehmen, tätig. In dieser Funktion analysierte er Bergbauunternehmen entlang der gesamten Wertschöpfungskette – von der Exploration bis hin zur Produktion. Darüber hinaus betreute er Mandate in verschiedenen weiteren Sektoren, darunter Öl und Gas, Technologie sowie Telekommunikation. Vor seinem Eintritt bei “Haywood” war Herr Asuncion an der Verwaltung des Stiftungsfonds der “Simon Fraser University” (“SFU”) beteiligt und sammelte dort wertvolle Einblicke in das institutionelle Portfoliomanagement.

Seit 2017 unterstützt er als Geschäftsführer eines privaten Beratungsunternehmens börsennotierte Gesellschaften in strategischen und kapitalmarktorientierten Fragestellungen. Er besitzt einen Bachelor of Business der “Simon Fraser University”mit Schwerpunkten in Finanzen, Rechnungswesen und Managementwissenschaften.

.jpeg)

Ben Hinkle, Regisseur

Ben Hinkle ist ein erfahrener Wirtschaftsgeologe mit über 18 Jahren Berufspraxis in mehreren Ländern sowie vier US-Bundesstaaten. Seine Laufbahn führte ihn vom Ore-Control-Geologen über Rollen als Projekt-, Senior- und Chief Geologist bis hin zum Wechsel in die private geologische Beratung, in der er zuletzt tätig war.

Er gilt als ausgewiesener Experte für Erzkontrollsysteme, geologische 3D-Modellierung (u. a. in “Vulcan” und “Leapfrog”), untertägige Kartierungssysteme, die Validierung und Rekonziliation von Blockmodellen sowie strategische Exploration. Darüber hinaus verfügt er über eine nachweisliche Erfolgsbilanz im Aufbau, der Weiterentwicklung und Führung leistungsstarker geologischer Teams. Seine akademische Ausbildung schloss Herr Hinkle im Jahr 2004 mit einem Bachelor of Science an der “Portland State University” ab.

.jpeg)

Drew St. Laurent, Regisseur

Drew St. Laurent verfügt über akademischen Hintergrund in Humangeographie (B.A.), Pädagogik (B.Ed.), Master of Education (Higher Education) von der “University of British Columbia” (“UBC”). Seine Forschungsarbeit befasste sich mit der Verbesserung des Hochschulzugangs für indigene Gemeinschaften in Kanada. Seit 2012 ist er Senior Administrator und Dozent im Bereich Gesundheitswissenschaften an “UBC”und engagiert sich für „Social Determinants of Health“ in indigene Communitys.

.jpeg)

Jordan Carroll, Regisseur

Jordan Carroll ist zertifizierter Elektriker und verfügt über umfassende praktische Erfahrung im Bergbau und in der Mineralgewinnung. Zu seinen beruflichen Höhepunkten zählt die Leitung eines Teams, das maßgeblich an der erfolgreichen Inbetriebnahme der Rio Tinto Alcan Aluminiumhütte in Kitimat (British Columbia) beteiligt war – einem großen Industrie- und Energieprojekt mit hohen technischen Anforderungen. Neben seiner operativen Bergbauerfahrung war Herr Carroll zudem in verschiedenen Führungsfunktionen tätig. Er diente als Director bei “American Battery Minerals Corp.” und “Pike Mountain Minerals Inc.” und ist derzeit Director bei “J4 Ventures Inc.”. Darüber hinaus hat er Explorationserfahrung aus dem Besitz und der Erkundung von Placer-Schürfrechten. Seine Kenntnisse im Bereich Corporate Governance vertiefte er durch spezialisierte Kurse für börsennotierte Unternehmen an der “Simon Fraser University”.

Dan McCarn, Beirat

Dan McCarn bringt über 30 Jahre Erfahrung in den Bereichen Nuklear-, Mineral- und Umweltindustrie mit. Er arbeitete auf Projekt- und Betriebsebene, bei Genehmigungen, technischer Bewertung und Beratung internationaler Agenturen (z. B. “Kazatomprom”, “AREVA”, “International Atomic Energy Agency”). Seine Projekte umfassten u. a. ISR-Uranprojekte in den USA (z. B. “Crownpoint”/”Churchrock”, “New Mexico”) und er führte Teams der “CNNC” in Nordchina. McCarn hat zahlreiche Publikationen bei “IAEA”, “DOE” und Fachjournalen veröffentlicht.